(一)政策模拟情景设计

为了模拟控制政府收入增长,规范政府收入行为的宏观经济效应,课题组假设:

1.在2007-2012年期间,将规范政府的收入行为限定在降低非税收入方面,将非税收入占公共财政收入的比重控制在10%以内。对应地,政府每年的非税收入将分别减少630.7、1081.7、2383.2、1756.2、4165.1和5459.9亿元。

2.各年减少的非税收入或转为企业收入,或用于提高居民的劳动报酬。

对于上述假设,课题组设计以下两种政策模拟情景:

情景之一:将因此减收的非税收入全部用于提高企业收入;

情景之二:将因此减收的非税收入全部用于提高居民的工资收入。

上述政策模拟背后的经济学逻辑关系是:非税收入的下降一方面降低了公共财政收入,从而将导致公共财政支出的减少,继而对GDP增长产生抑制作用;另一方面,由于原有部分的非税收入成为企业或居民的收入,企业税费负担的减轻,将降低经营成本,扩大生产与销售,带来利润的增加,它可能使企业自筹资金的投资需求扩张;居民收入的提高有利于促进居民消费的扩张,两者――企业因经营成本降低而扩大生产、投资,居民因收入提高而扩张消费――都将拉动经济增长进而带动税收收入的提高。基于升级改造后的CQMM,课题组可以模拟降低非税收入占比对宏观经济增长、经济结构调整以及公共财政收入占GDP比重的影响。

(二)政策模拟结果

1.情景之一:将减收的非税收入全部用于提高企业收入

假如将2007-2012年期间政府非税收入减少的部分都转移给企业,那么,基于CQMM的模拟结果显示:(1)GDP增速会略有下降,产出缺口小幅扩大;(2)在支出法的GDP构成中,居民消费占比基本不变,固定资本形成总额占比小幅增加,宏观经济结构基本不变;(3)税收收入增速先降后升,一定程度上弥补了公共财政收入增速的下降,公共财政收入占GDP的比重略有下降。

具体来看:

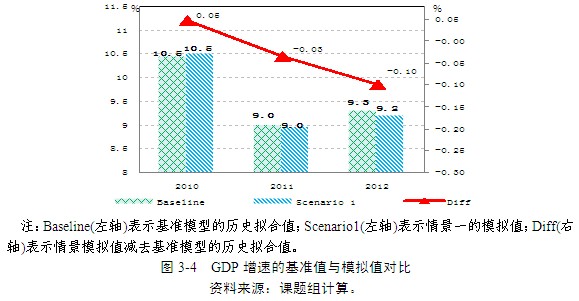

首先,降低非税收入占比并将减少的非税收入转移给企业会轻微地降低GDP的增长率。在模拟期间,2010年GDP增速不降反升,较基准模型的历史拟合值提高了0.05个百分点;2011年、2012年,GDP增速分别较基准模型的历史拟合值下降了0.03和0.1个百分点(图3-4)。受此影响,产出缺口在2010年降低0.04个百分点之后,开始小幅扩大;2012年,产出缺口相比提高了0.01个百分点。

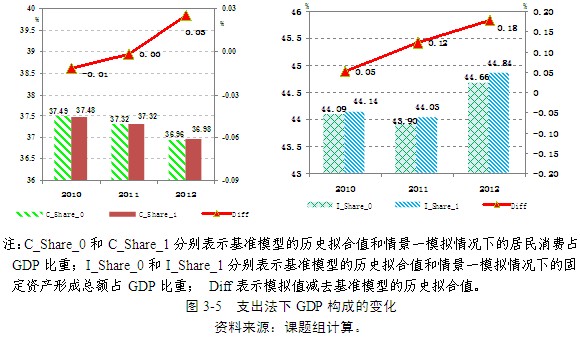

其次,宏观经济结构基本保持不变。在模拟的2010-2012年期间,居民消费占GDP的比重基本维持不变;固定资产形成总额占GDP比重则小幅上升,分别增加了0.05、0.12和0.18个百分点(图3-5)。

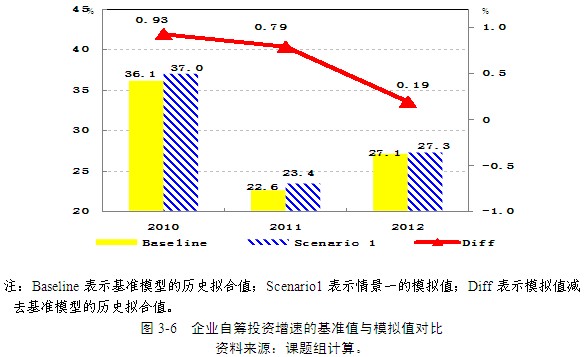

第三,由于减少的非税收入增加了企业收入,企业自筹资金的投资增速相对基准模型的历史拟合值有较大的提高。2010-2012年,企业自筹资金的投资增速分别提高了0.93、0.79和0.19个百分点(图3-6)。

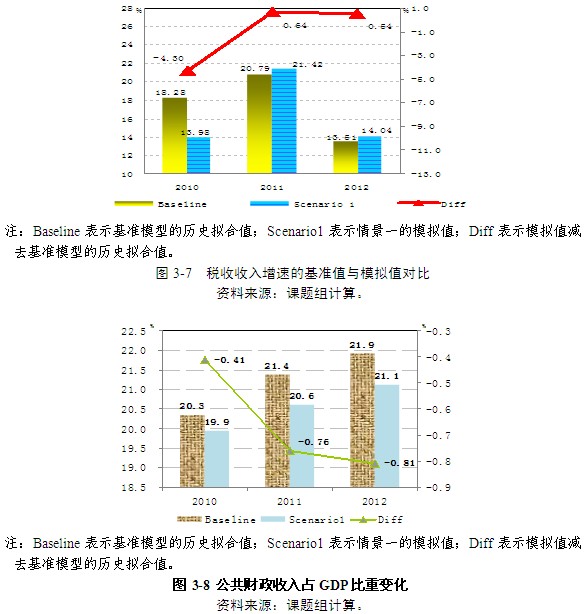

第四,尽管企业自筹资金投资增速的提高带动了GDP的增长,进而带动税收收入提高,但是,公共财政收入的增速变化则有所差异。2010-2012年期间,税收收入增速较基准模型的历史拟合值分别变化了-4.63、0.64和0.54个百分点,呈现出先下降后上升的趋势;公共财政收入增速分别较基准模型的历史拟合值下降了2.33、1.97和0.26个百分点(图3-7)。公共财政收入占GDP的比重变为19.9%、20.6%、21.1%,分别比基准模型的历史拟合值下降了0.41、0.76、0.81个百分点(图3-8)。