(三)2013-2014年中国宏观经济主要指标预测

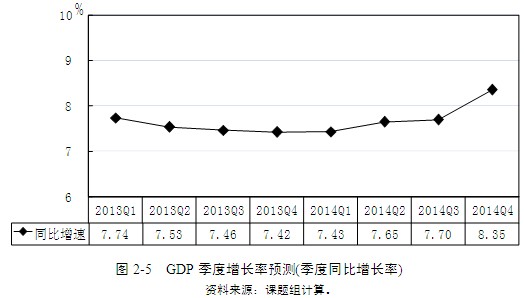

1. GDP增长率预测

在上述外生变量的假定下,基于中国季度宏观经济模型(CQMM)的预测结果表明(图2-5)⑷:2013年下半年,中国经济还将维持减速的态势,第三季度的增长率可能下降至7.46%,第四季度将进一步下降至7.42%;全年GDP增速将下降至7.54%,比上年降低0.26个百分点。2014年,预计GDP增长率可回升至7.79%。⑸

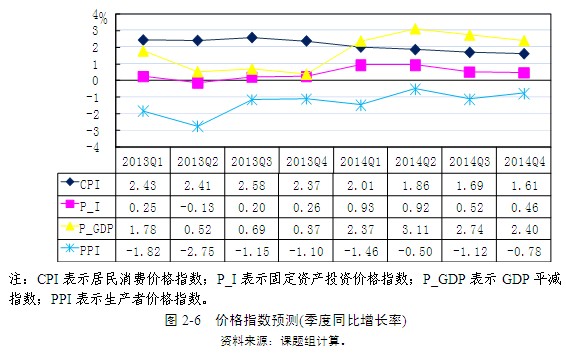

2. 主要价格指数预测

2013年实体经济的减速以及国际大宗商品价格的趋稳,有利于中国价格水平保持相对稳定。模型预测,2013年全年CPI将上涨2.45%,比上年下降0.19个百分点;到2014年,CPI涨幅可能回落至1.79%。分季度看(图2-6),2013年第三季度CPI可能上升至全年最高点2.58%;之后开始持续下降,直至2014年第四季度,CPI将回落至1.61%。

生产者价格指数(PPI)还将维持负增长的态势。2013年全年PPI可能下跌1.71%,2014年跌幅将有所缩小,为-0.97%。分季度看(图2-6),2013年第三季度PPI预计为-1.15%,随后跌幅有所收窄,至2014年第四季度为-0.78%。

2013年固定资产投资价格指数(P_I)预计为0.14%,比上年下降0.96个百分点;2014年P_I可能回升至0.71%的水平。同比分季度看,2013年第三季度可能达到0.20%,第四季度小幅上升到0.26%;2014年第一季度该指数可能继续上升至0.93%,第二季度仍维持在0.92%,第三季度则下跌到0.52%,并于第四季度进一步下降至0.46%(图2-6)。

2013年GDP平减指数(P_GDP)将下降1.11个百分点,达到0.83%;2014年可能回升至2.65%。分季度看,2013年第三季度将回升至0.69%,之后持续下降,直至第四季度下降至0.37%;进入2014年,第一季度该指标将回升至2.37%,之后呈波动调整趋势,并在第四季度达到2.40%(图2-6)。

总体而言,由于外部需求萎缩以及国内产能过剩的影响,2013年中国经济还将继续减速,中央年初制定的7.5%的增长目标尽管有望实现,但是并非毫无悬念,在政策上仍需有所准备。根据经济发展的动态,积极主动、适时适度地进行宏观经济政策的预调、微调,是中国经济保持在合理增长区间的近期重要保障。就物价而言,今明两年并不存在明显的通货膨胀威胁。