一、2013年上半年宏观经济运行回顾

2013年上半年外部市场需求低迷加上国内产能过剩,导致中国工业生产增长乏力,经济增速持续下降,公共财政收入增速大幅度下滑;城乡居民实际收入增速的减缓,从根本上抑制了居民消费需求的扩张;在此情况下,固定资产投资依然成为经济增长的主要驱动力。展望下半年,从国际经济环境看,虽然欧元区经济持续萎缩,限制了中国对欧洲的出口,但是,美国经济以及发展中经济体经济的平稳增长,则有利于缓解中国出口增长减速的压力。然而,中国国内实体经济的减速、公共财政收入增速下滑以及居民实际收入增速减缓、民间投资需求疲软等,却成为中国经济保持在合理增长区间的重要障碍。总体而言,2013年中国经济增长有望实现中央年初制定的7.5%的增长目标,并保持价格水平的稳定,但是并非毫无悬念。根据经济发展的动态,积极主动、适时适度地进行宏观经济政策的预调、微调,是中国经济保持在合理增长区间的近期重要保障。与此同时,及时启动新一轮经济体制改革,建立健全社会主义市场经济的统一市场,促进平等竞争,促进资源流动,拓展资源优化空间,矫正要素比价扭曲,调整经济结构、国民收入及居民收入分配结构,改善政府公共管理,降低企业负担,提高供给效率,释放经济增长潜能,培育内需,将成为中国社会经济发展转型,从中等收入经济体向更高发展阶段顺利过渡,实现中国梦的重要体制、机制保障。

(一)经济增长减速、结构失衡持续

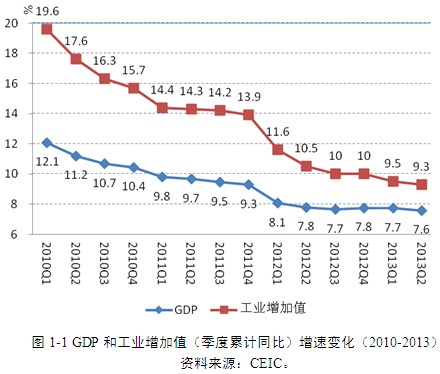

外部市场需求的萎缩以及近三年来过度投资所引发的产能过剩,使中国工业生产增速和国内生产总值(GDP)增速双双持续下降(图1-1)。工业增加值(季度累计)的增速从2010年第一季度的19.6%下降到2013年第二季度的9.3%;同期,GDP(季度累计)增速也从12.1%下降到7.6%,双双创下了近三年来的最低增长速度。

从支出法核算的GDP各项累计贡献率来看,2013年上半年投资对GDP增长的贡献率由第一季度的30.3%提高到53.9%,也比上年同期提高了2.7个百分点;最终消费的贡献率由第一季度的55.5%下降到45.2%,比上年同期下降了5.2个百分点;货物和服务净流出对GDP的贡献率由负转正,但是仅为0.9%。因此,上半年中国经济在持续减速的同时,结构失衡的局面也在继续;投资依然是经济增长的主要驱动力。

(二)制造业投资增速大幅下滑、交通运输领域的投资明显加快

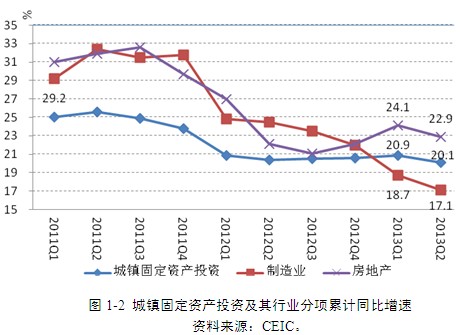

2013年上半年,城镇固定资产投资累计增长20.1%,比上年同期小幅下降0.3个百分点。分行业看,上半年制造业投资累计增速为17.1%,比上年同期下降7.4个百分点,是近十年的最低增速;房地产业的投资累计增速为22.9%,比上年同期增加了0.8个百分点;交通运输、仓储及邮政业的投资累计增速为21.5%,比上年同期增加了23.5个百分点(图1-2)。制造业投资累计增速的大幅下滑,是上半年实体经济减速的一个重要表现,也同时反映了中国目前产能过剩的现实。

此外,从项目来源看,上半年中央项目的投资增速为9.7%,比上年同期提高13.8个百分点;地方项目的投资增速为20.7%,比上年同期小幅下降1.4个百分点。从投资主体看,上半年国有及国有控股企业累计投资增速为17.5%,比上年同期增加了3.7个百分点;港澳台商投资企业投资增长7.5%,比上年同期下降了3.7个百分点;外商投资企业投资增长3.9%,比上年同期下降10个百分点。从资金来源看,来自国内贷款的投资增速为13%,比上年同期增加了7.2个百分点;来自企业自筹的投资增速为18.6%,比上年同期下降了4.3个百分点;利用外资的投资增速为-8.4%,比上年同期降低了2.9个百分点。可以认为,上半年外部市场需求冲击以及国内产能过剩导致非国有企业投资增速明显下滑;国有及国有控股企业、国内贷款投资以及交通运输领域(以及房地产)投资增速的大幅提高,是上半年固定资产投资增速得以平稳增长的重要因素。