为及时把握中国宏观经济形势和政策走向,新华社经济参考报社和教育部人文社会科学重点研究基地――厦门大学宏观经济研究中心于2013年8月首次联合开展“年度中国宏观经济形势和政策问卷调查”活动。

本次调查问卷设计了与当前中国宏观经济运行和政策走势直接相关的12道问题,最终收到43位专家的答复。通过本次问卷调查,获得了专家们关于2013年中国经济运行的总体预期、中国宏观经济主要指标的变化趋势、中国当前宏观经济的亮点及其面临的挑战,以及下一步中国宏观经济政策的走向等问题最新认识和判断。现将本次问卷调查结果公布如下:

一、七成以上专家认为当前中国宏观经济平稳运行

调查结果显示,72%的专家认为当前中国宏观经济平稳运行,增长速度处于合理区间;67%的专家认为中国实体经济发展缓慢;51%的专家认为中国金融系统存在系统性风险;19%的专家认为物价总水平保持平稳,涨价趋势减弱,居民消费预期增强;只有2%的专家认为居民收入水平有望提高。

经济运行总体评价:

上述结果表明,就2013年中国宏观经济运行的总体预期而言,多数专家认为中国经济运行总体上趋于平稳,增长速度处于合理区间。而实体经济增长缓慢以及金融系统存在的系统性风险则是2013年中国宏观经济运行面临的重要问题。部分专家认为,2013年通胀预期减弱,物价水平将保持平稳,并且认为居民消费预期将会加强。总体看来,多数专家对2013年中国宏观经济运行趋势持乐观态度。

二、当前经济呈现四大亮点

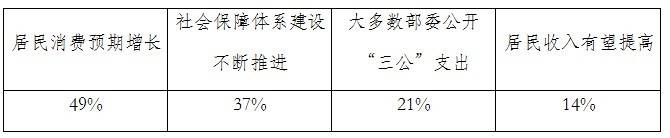

调查显示,49%的专家将“物价总水平保持稳定,居民消费预期增长”视为当前中国宏观经济的突出亮点;37%的专家认为是“社会保障体系建设不断推进,医疗保险覆盖面快速扩大”;21%的专家认为是“各地出台政策法规,大多数部委公开‘三公’支出”;14%的专家认为是“国务院批转《关于深化收入分配制度改革的若干意见》,居民收入有望提高”;

有5%的专家认为当前中国宏观经济没有突出亮点。

经济发展亮点:

总体说来,关于什么是当前中国宏观经济的突出亮点,专家们的判断相对比较分散。事实上,除了上述所列举的几个方面外,还有接近30%的专家提出了不同观点,主要包括:物价总水平保持稳定,居民消费预期平稳;市场机制作用扩大,倒逼经济转型;经济结构调整有新进展;李克强总理近期推行的对宏观经济发展与调控的若干举措;注意改革和宏观经济政策的协调;已形成短期目标与中长期目标紧密衔接的宏观经济政策体系;简政放权,减税,放松管制和利率市场化;服务业增长最快;城市化;减少行政审批;经济增速尚未达到临界的低速水平,经济与金融危机尚未呈现;等等。

三、多数专家预计今年GDP增长将在7.5%以上

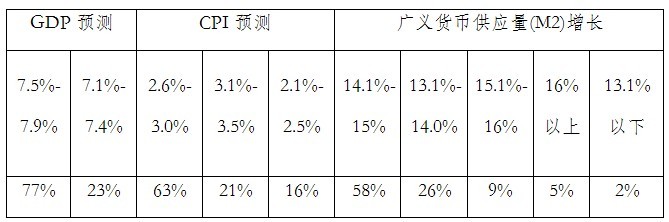

关于2013年中国的GDP增长,调查结果显示,77%的专家预期全年GDP增速在“7.5%-7.9%”之间;23%的专家预期在“7.1%-7.4%”之间;没有专家预期在“7%及以下”和“8%及以上”。可见,多数专家认为2013年中国GDP增速能够达到中央年初确立的7.5%的预期目标;部分专家则预期2013年中国经济增速将低于7.5%。考虑到2013年上半年中国GDP的增速达到7.6%,这说明这部分认为下半年中国经济增长将继续呈现进一步下行的态势。

经济数据预测:

关于2013年中国的CPI增长情况,63%的专家预期2013年中国CPI增长在“2.6%-3.0%”之间;21%的专家预期在“3.1%-3.5%”之间;16%的专家预期在“2.1%-2.5%”之间;没有专家预期在“2.0%及以下”和“3.6%及以上”。因此,所有专家都认为2013年CPI增长将低于中央年初确立的3.5%的预期目标。他们认为,2013年中国物价水平将保持基本稳定,通胀压力有所减弱。

关于2013年中国的固定资产投资增长,49%的专家预期全年固定资产投资总额同比增长在“20.1%-21%”之间;30%的专家预期在“21.1%-22%”之间;12%的专家预期在“19.1%-20.0%”之间;7%的专家预期在“22%以上”;2%的专家预期在“19.1%以下”。考虑到2013年上半年中国固定资产投资总额同比增长20.1%,上述结果表明,多数专家认为2013年全年中国固定资产投资增长相对比较平稳。

2013年上半年,在中国经济与投资增速放缓的格局下,中国的房地产投资呈现出显著的升温趋势。那么,2013年下半年中国房价和销量将会呈现出怎样的变化态势?在对该问题做出答复的总共41份有效问卷中,64%的专家预期2013年下半年中国房地产市场将呈现出“量价齐升”的态势;20%的专家预期将呈现“量跌价升”的态势;12%的专家预期将呈现“量升价跌”的态势;2%的专家预期将呈现“量价齐跌”的态势;2%的专家预期将呈现“量价平稳”的态势。总之,多数专家认为2013年下半年中国房地产市场仍然继续保持升温态势,也从侧面反映了专家们认为现有的“国五条”等房地产调控政策将可能不会对抑制房地产投机性炒作和房价上涨起到任何积极作用。

关于2013年中国广义货币供应量(M2)增长,58%的专家预期全年M2同比增速在“14.1%-15%”之间;26%的专家预期在“13.1%-14.0%”之间;9%的专家预期在“15.1%-16%”之间;5%的专家预期在“16.0%以上”;2%的专家预期在“13.1%以下”。调查结果显示,多数专家认为2013年M2的增长相对较为平稳,下半年的货币政策将基本保持2013年上半年稳中趋紧的稳健态势。

当前,中国正在积极稳妥地推进城镇化进程,这一举措是否有助于提升未来的居民消费增长水平呢?调查结果显示,74%的专家预期城镇化将对未来消费增长产生“一定的推动作用”;12%的专家预期能够产生“明显的推动作用”;7%的专家则认为二者之间“无明显关系”;5%的专家预期城镇化对未来消费增长会产生一定的抑制作用;没有专家预期城镇化对未来消费增长具有“明显的抑制作用”;2%的专家预期城镇化对未来消费的绝对量具有推动作用,而对消费率将产生有抑制作用。其理由是,城镇化进程客观上首先要求投资的扩大。总体看来,多数专家认为推进城镇化建设对于扩大消费需求将起到积极的作用。

四、六成专家认为地方政府债务是经济发展面临最大挑战

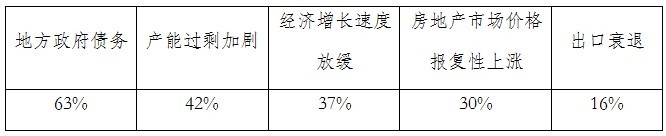

调查结果显示,63%的专家认为地方政府债务是当前中国宏观经济发展面临的最大挑战;42%的专家认为产能过剩加剧;37%的专家认为经济增长速度放缓;30%的专家认为房地产市场价格报复性上涨可能引起未来的房地产市场泡沫破裂;16%的专家认为出口衰退。以上结果表明,关于当前中国经济发展的最大挑战问题,多数专家的意见集中在地方政府债务风险、产能过剩加剧、经济增长速度放缓和房地产市场泡沫等四个方面,它们是影响中国未来经济健康发展的决定性因素或重要因素。

当前中国经济发展面临的挑战:

此外,有21%的专家提出了关于中国经济发展面临的最大挑战的其他观点,包括:产业结构调整进展缓慢且转型升级遭遇瓶颈;去产能和去杠杆;收入差距过大导致消费需求不足,难以扩大;面临新形势下经济发展的一系列两难问题,改革和发展都缺乏新的有效的总体设计,目前的应对措施是碎片化的;深化国有企业;就业基础薄弱;资源的强约束,生态系统的急剧退化以及社会稳定问题;消除不良经济成分,控制风险等。

五、关于下半年中国宏观经济政策的走向

2013年7月16日,国务院总理李克强在主持经济形势座谈会上表示,要避免经济大起大落,使经济运行保持在合理区间。其“下限”就是稳增长,“上限”就是防范通货膨胀。那么,针对当前中国经济增长放缓的趋势,要稳住增长下限,使经济运行保持在合理区间,中国政府将会采取何种政策呢?

经济政策建议:

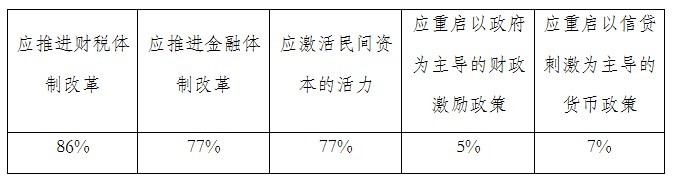

调查结果表明,86%的专家认为应推进财税体制改革,出台对小微企业的减税措施,全面推进增值税转型,释放财税体制改革红利;77%的专家认为应推进金融体制改革,让实体经济复活起来,释放金融改革红利;77%的专家认为应激活民间资本的活力,“市场能办的多给市场”。此外,有两位专家给出了不同的意见:一位专家认为中国政府应保持目前政策的连续性和稳定性;另外一位专家则认为中国政府应适时适度进行预调和微调,综合运用各种政策工具。另外,5%的专家认为中国政府应重启以政府为主导的大规模的财政激励政策,7%的专家认为中国政府应重启以信贷刺激为主导的货币政策。从调查结果来看,多数专家认为中国政府不可能重启以政府投资为主导的大规模财政激励政策和以信贷刺激为主导的货币政策,而是将适时适度进行微调,加快推进财税体制、金融体制和激活民间资本的活力等方面的改革,进一步释放制度改革红利。

关于2013年下半年央行是否会调整存款准备金率,68%的专家认为央行将“稳定目前的存款准备金率”;30%的专家认为央行会“调低存款准备金率”;只有2%的专家认为央行会“调高存款准备金率”。综合上述对M2增长的预期,多数专家认为,中国政府应在保持稳健货币政策的基础上进行适时、适度的微调。

关于2013年下半年的财政政策走势,63%的专家认为下半年中央政府将继续推行稳健的财政政策;37%的专家认为将推行扩张性的财政政策;没有专家认为中央政府将推行紧缩性的财政政策。

参与本次问卷调查的43位专家,按姓名汉语拼音顺序他们依次为:常欣、陈守东、陈甬军、范从来、高波、郭熙保、霍德明、简新华、蒋殿春、靳涛、赖德胜、李建伟、李静、李善同、李实、李雪松、刘金全、刘树成、刘霞辉、刘榆、刘云中、刘志彪、卢盛荣、沈坤荣、史晋川、汤吉军、屠新泉、汪昌云、汪义达、王诚、王瑞芳、文传浩、肖兴志、杨志勇、殷醒民、余长林、袁富华、张立群、张平、张曙光、张晓晶、张屹山、周立群。

最后,我们对上述各位专家的热忱参与,表示诚挚的感谢!