分国别来看,德系和法系销量增速较上月略有降低,其他外国品牌均呈较快增长。其中,德系、日系、美系、韩系和法系乘用车分别销售46.47万辆、41.31万辆、22.59万辆、11.11万辆和2.06万辆,分别占乘用车销售总量的22.55%、20.05%、10.96%、5.39%和1%。

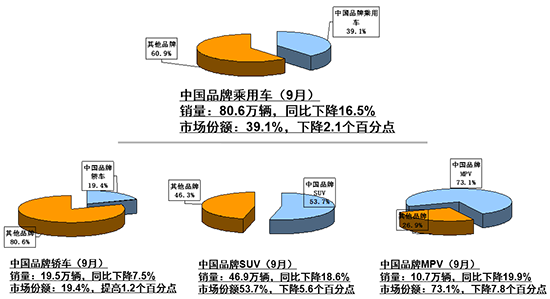

自主品牌乘用车所面临的压力要大于合资品牌。数据显示,自主品牌乘用车9月共销售80.64万辆,环比增长17.88%,同比下降16.52%,占乘用车销售总量的39.14%,占有率比上月增长0.92个百分点。具体至车型品种,9月自主品牌轿车共销售19.5万辆,同比下降7.5%,市场份额达提高0.6个百分点至19.4%;自主品牌SUV销售46.9万辆,同比下降18.6%,市场份额为53.7%,下降5.6个百分点;自主品牌MPV销量为10.7万辆,同比下降19.9%,占市场份额73.1%,下降7.8个百分点。

1-9月,自主品牌乘用车共销售724.2万辆,同比下降1.5%,市场份额为42%,比上年同期下降0.9个百分点。

插混车型增幅较大纯电动车型仍为销售主力

9月,正处在发展阶段的新能源汽车市场继续走强,产销分别完成12.70万辆和12.12万辆,比上年同期分别增长64.43%和54.79%;1-9月,新能源汽车产销分别为73.46万辆和72.15万辆,比上年同期分别增长73.05%和81.05%。

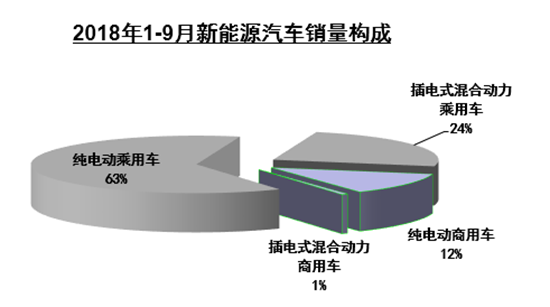

按照驱动方式来看,插电式混合动力汽车增速仍远大于纯电动汽车。9月,插电式混合动力汽车产销分别完成2.73万辆和2.70万辆,比上年同期分别增长104.32%和89.97;插电式混合动力汽车产销分别完成17.99万辆和18.08万辆,比上年同期分别增长138.04%和146.87%。

9月纯电动汽车产销量均为插电混动汽车的数倍,分别为9.97万辆和9.42万辆,比上年同期分别增长56.08%和46.98%;1-9月,纯电动汽车产销分别完成55.46万辆和54.05万辆,销量占比为75%,较上年同期分别增长58.94%和66.19%。