|

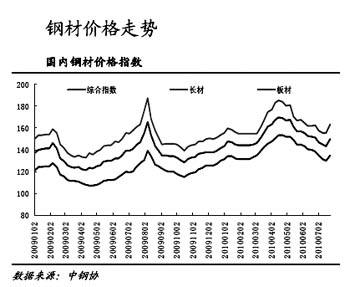

7月中旬开始,钢材价格和钢铁股股价触底反弹。鉴于钢铁股估值处于历史低位,券商认为钢铁股短期呈现出阶段性向好特征,但中长线能否“进一步走好”,尚难定论。

钢价触底反弹 改善钢企基本面

上周一开始的钢材价格反弹,被市场认为是钢铁股股价可能出现转折的重大契机。

招商证券发布的专项研究报告提到了此次钢价触底反弹。报告称,现货钢价从4月中旬开始下跌,直至7月19日展开反弹,连续三日的上涨基本确立了反弹趋势。预计反弹时间至少会持续一个月,反弹幅度在10%左右。银行对钢铁贸易商的信贷投放有所放松,以及钢铁企业减产面的扩大,支持钢价触底反弹。

钢价上涨无疑是支撑钢铁企业业绩增长的关键。浙商证券认为,螺纹钢价格强劲反弹,已经导致钢铁行业基本面发生了一些变化。其发布的报告称,一方面,铁矿石价格短期内还未对钢铁冶炼企业造成压力;另一方面,市场对下游需求的预期有所改变,这都将支持钢铁价格反弹,进而对钢铁行业构成强劲支撑。所以钢铁行业在估值上具有一定的安全性。

不过,国联证券发布的报告表示,虽然钢材价格在连续下跌后终于迎来反弹,钢材所有品种都出现了上涨,且库存连续6周下降,但7、8月份是钢材市场消费淡季,钢市在短期内不会释放出利好因素。因此,这次上涨能持续多久还要看房地产行业是否真的好转,钢材需求是否真的上升。

中投证券发布的报告则表示:在减产带动下,钢价上周触底反弹,多数中小钢铁企业上调钢价,调价幅度在150―200元/吨。我们认为行业盈利已经到底,7、8月份盈利底部的判断基本确定。4季度行业盈利在传统旺季和年底补库存的带动下将会环比改善,但改善空间不会太大。主要障碍仍是产能过剩导致的供给弹性较大,钢企复产又会带来“钢价升―产量放大―钢价降―减产―钢价升”这种企业盈利的简单循环。

吨钢毛利改善 凸显短期估值优势

券商认为,钢铁板块出现短线反弹行情的一个重要成因是钢铁类个股估值偏低。

华融证券表示,钢铁行业的投资机会在于“吨钢毛利水平改善,凸显短期估值优势”。

该券商发布的报告显示,今年上半年钢铁板块始终保持探底走势,累计跌幅一度在申万23个一级行业中位列倒数第二,仅略好于地产板块表现。进入7月份,市场对于宏观调控走向预期发生变化,地产板块率先企稳反弹,钢铁板块在吨钢毛利改善和限产等利好刺激下,已出现了一定幅度的反弹。

报告称,截至7月23日,钢铁板块指数7月内累计反弹幅度达到14%,板块估值得到合理修复。而从钢铁板块子板块分类表现来看,特钢的市场表现优于普钢。横向比较来看,钢铁板块估值已接近全部A股的平均水平。

中投证券建议“标配钢铁板块”,理由如下:第一,下半年行业的负面因素,如三季度业绩较差、严厉的地产政策压制未来钢材需求、出口萎缩等,基本都在预期之内,股价已经有所体现;第二,产能过剩现状有所改善,工信部已经从环保、生产工艺、许可证、铁矿供应等方面下手推动100万吨以下钢企的淘汰;第三,板块估值仍然低于历史平均水平,行业趋势阶段性向好;第四,供需状况不匹配的问题仍然存在,1―2年内仍然是以阶段性交易机会为主,不支持超配。

产能受到控制 长材需求中期看好

虽然券商普遍认为钢铁股短线会出现一波反弹行情,但对于中长线的把握,看法则不尽相同。

“我们认为,在国家大力推进节能减排和加大房地产调控的宏观背景下,在我国资源瓶颈的强力约束下,作为重工业发展模式的基础性行业,钢铁行业增量式发展路径将被迫中断。从产量的角度看,全行业景气高峰已经过去;从利润增长的角度看,原材料的高度外向依赖使全行业利润水平长期维持在盈亏平衡点附近。”华融证券这样表示。

不过招商证券不这么看。它表示,首先,在2011年年底前不再核准任何扩大产能的项目,堵住了产能增长的源头;其次,加大落后产能淘汰力度,2010-2011年合计淘汰炼铁产能约1亿吨,使得产能实实在在被控制下来。

而在需求方面,房地产严厉调控政策导致的悲观预期正在缓解。580万套保障性住房和棚户区改造合计能够带来2737万吨的钢铁需求,2010年西部大开发重点项目投资约拉动钢铁需求1719万吨,加上灾后重建需求合计拉动新增需求约5008万吨,4万亿投资计划撤出和商业性地产投资下滑带来的钢铁需求缺口将得到弥补。从供需两方面分析,长材的需求中期看好。

从投资的角度来看,历史上,2006年8月份和2008年11月份启动的两波钢铁股牛市均领先钢价触底回升或见顶回落。同样,钢铁股投资拐点也领先于钢铁行业盈利拐点,领先约3―5个月。作为强周期代表性的钢铁行业,股市作为行业的晴雨表表现尤为突出,所以时下“投资钢铁股正当时”。

水泥行业:关注重建需求和拉闸限电

虽然从本月中旬开始,水泥价格出现小幅上涨,但是券商普遍认为,由于地产调控对实体经济影响可能在下半年显现,而且新投产产能仍然在不断释放,下半年水泥行业仍然存在业绩下滑的风险。不过水泥行业也不是没有投资机会:一方面,雨季过后南方地区水泥企业重建需求可期;另一方面,暑期拉闸限电将带动水泥价格阶段性上涨。

[公司]

华菱钢铁:高端板材完善只是时间问题

长江证券维持公司“谨慎推荐”投资评级。

八一钢铁:资源市场优势保障盈利增长

八一钢铁近日发布业绩预告,初步测算上半年实现净利润3.2亿元,合每股收益0.42元。分季度来看,公司一季度净利润1.5亿元合每股收益0.2元,二季度净利润1.7亿元合每股收益0.22元。

冀东水泥:产能高速扩张保障内生增长

公司近日公布中期业绩预增公告,中期净利润约为4.58―6.11亿元,折合EPS为0.38―0.50元,同比增长50%―100%。业绩增长的原因是:公司新建项目陆续投产,生产经营规模扩大,产销量增加;公司加强成本费用管控,努力节能降耗,纯低温余热发电项目上线运行,成本费用率降低。

|