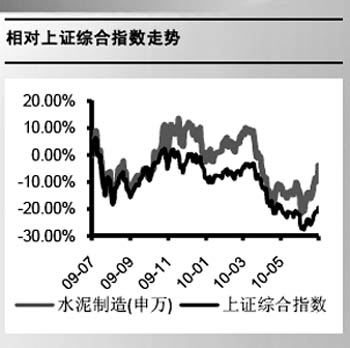

|

虽然从本月中旬开始,水泥价格出现小幅上涨,但是券商普遍认为,由于地产调控对实体经济影响可能在下半年显现,而且新投产产能仍然在不断释放,下半年水泥行业仍然存在业绩下滑的风险。不过水泥行业也不是没有投资机会:一方面,雨季过后南方地区水泥企业重建需求可期;另一方面,暑期拉闸限电将带动水泥价格阶段性上涨。

关注西部大开发和灾后重建

水泥行业的一个投资机会在于西部大开发和南方地区灾后重建。

受西部大开发计划刺激,7月第二周起,水泥板块出现普涨,当周涨幅为5.24%,居各板块涨幅第三位,尤其是西部水泥股,青松建化、祁连山、冀东水泥、天山股份、赛马实业涨幅分别为20.44%、15.39%、10.74%和9.04%。

对于南方地区水泥企业而言,情况又不相同。山西证券发布的报告表示,受雨季提前影响,南方地区水泥企业提前进入淡季,同时又遇到高温等因素导致电荒矛盾突出,作为高耗能的水泥企业面临拉闸限电的考验,这为三季度的生产经营添加另一不利因素。

但有利的是,近期南方连续暴雨引发的洪涝灾害在雨季结束后,灾区将面临公路、桥梁重建、河道修复等基础设施的加固建设,这又会给水泥企业带来一定的利好因素,受益明显的将是江西水泥、福建水泥、海螺水泥等。

申银万国证券也表示:今年,华南地区的湖南、江西、广西和广东洪灾肆虐。我们看好华润水泥(接近100%的营业收入来自受灾地区)和海螺水泥(35%的营业收入来自受灾地区)。

暑期拉闸限电或带来机会

另一个关注点则是暑期的拉闸限电。

申银万国证券表示,浙江省暑期拉闸限电将影响水泥熟料生产线的开工率。其发布的报告称,2003年夏天,当浙江省因电力供应不足引发水泥市场供给不足时,水泥价格在三个月内每吨激增140元,同比上涨50%。预计今年自8月底起,浙江省水泥价格将会有较大的涨幅。

海螺水泥将最有可能受益于浙江省拉闸限电。申银万国证券表示,熟料生产是高度电力密集型生产,其开工率将受拉闸限电影响。基于独特的战略布局,海螺水泥的孰料大多在安徽生产,然后沿水路运往浙江,再经当地粉磨站加工成水泥,而粉磨站的耗电量远低于熟料生产。因此,一方面,海螺水泥的熟料生产受浙江供电紧缺的影响甚微,另一方面,公司可以从浙江水泥价格上涨中获利。“公司目前有9%的营业收入来自浙江,我们认为10%的价格增长大约会令海螺水泥平均售价提高1%,每股收益提高6.5%。建议投资者在7月水泥需求的淡季逐步买入,其间水泥价格调整或将成为买点。”

山西证券也表示,浙江省原计划7月11日拉闸限电时间又推延至7月21日开始,限电共分为两次,每次时间为7天左右,水泥企业也在其中,后续对市场供应量将会有所减少,对价格稳定起到很大作用。

华东水泥市场景气度望提升

平安证券认为,今年下半年到明年,华东水泥市场景气度有望提升。

平安证券的相关报告分析了三点原因:一是华东地区是高铁规划的密集区域,高铁工程对水泥的需求巨大,并将在未来三年内达到高峰;二是华东地区已形成双寡头的竞争格局,是最有可能形成价格协同的区域;三是该地区最早完成了行业整合,并购后的矿山集中开采、关停并转、余热发电改造等措施,使企业生产成本下降。

同时,中部和西南地区水泥行业在未来两年将陷入低谷,原因主要是过去两年湖南、湖北、广西、云贵川等地区的水泥产能增长过快,价格持续低迷,目前部分地区的水泥含税价格已低于华东。

另外,西北地区受益于国家的开发政策,水泥吨毛利有望维持高位。

平安证券表示,总体而言,今年下半年至明年的水泥市场与今年上半年类似,行业整体供大于求的情况无法得到根本改变。但作为强周期行业,水泥兼具季节性特征,第四季度价格上涨预期强烈,具备波段投资价值。 |