|

美元作为全球结算和支付货币,对商品以及股市运行的影响不可忽视,是全球金融和资本市场的一个较为重要的影响因素。美元与商品以及股市的负相关关系长期存在,已成为商品、股市等投资决策的参照系。

相关性“法则”

■商品价格的趋势方向和债券价格相反,而和利率相同。商品价格上涨的同时,利率上升,债券价格下跌;商品价格下跌的同时,利率下滑,债券价格上涨。

■债券价格的趋势方向和股票价格相同,债券价格上涨,是股市的利好消息,债券价格下跌,是股市的坏消息。债券市场通常是领先股市改变方向的。

■股市与黄金由于黄金的双重属性而随热点的变化而改变。

■美元指数与商品负相关,美元上涨,商品看跌;美元下跌,商品看涨。

■美元指数与黄金价格负相关。

长期以来,美元在资本市场始终吸引着投资者的眼球,美元的变化牵动着市场的神经。作为全球经济运行中的支付手段以及在结算体系中可对商品以及股市产生不可忽视影响的货币,美元成为市场金融属性的标志。布雷顿森林体系解体之后,美元作为国际储备货币更成为共识。在国际贸易中参与物流的商品几乎都以美元计价,因此美元的自身变化对商品无时无刻不施加影响,成为商品的金融属性的标志。

而全球经济一体化的建立,使得美国经济与全球经济的结合更为紧密,美国经济的兴衰明显影响世界各国的经济运行。作为经济运行的晴雨表,美国股市显然随经济变化而动,美国股市的变化也就难以避免地对各国股市产生影响,而美国政府的货币政策在影响美元的同时,也影响着美国股市的运行,自然难以避免地对全球股市施加影响。

美元与商品以及股市的负相关关系长期存在,已成为研究股市以及商品的参照系。

美元与商品、股市齐涨现象难成趋势

而在美国次级债危机演变成为全球性金融危机情况下,这种负相关曾在短期内发生一些变化,一度出现过美元与商品和股市齐涨共跌的现象。但这些变化难以形成趋势,长期来看,整体的负相关关系没有从根本上发生变化。

在金融系统出现危机,高速运行的货币流动性由于金融机构的信心缺失导致了去杠杆化的出现,而此时美元明显出现稀缺受到追捧,出现美国的金融危机向全球蔓延但美元不降反升的状况,似乎美元与黄金都成为避险的选择而呈现同步上升的态势。同时,由于金融危机向实体经济转化,导致各国经济进入衰退,股市自然下跌。经济的不景气打击消费,使商品的有效需求不足,商品市场明显回落,因此虽然在一定时期内美元与商品以及股市出现同向运行,但显然不能成为主流。

本轮经济最为明显的是美元与黄金的变化,作为共同的避险功能,两者在危机来临的时刻都扮演金融属性的货币职能,但并没有因此而改变两者之间的长期反向运行的趋势。

市场之间相互性研究可以帮助我们确定金融光谱的哪个部分投资获利胜算高。

商品与债券:逆向相关

商品与债券的相关性是逆向的。在经济趋向于成熟时,利率下跌,货币供应量持续上升,会推动商品价格上涨。当经济扩展到过热时期时,企业生产能力增长放慢,产能受约束,从而带来了通货膨胀的压力。这时,中央银行提高利率,使经济趋向于可持续增长的道路上来,结果就是债券出现跌势。

当经济度过滞涨时期,开始进入衰退时,经济停止增长,企业赢利微弱,实际收益率下降,从而驱使通胀率下降,商品价格持续下跌。这时,中央银行削减短期利率刺激经济。债券开始上涨。

债券与股票:债券先于股票反转

债券和股票一般是正相关性。但债券一般是先于股票反转。

债券价格是受利率影响,债券上涨,利率下跌,通货膨胀下跌,但这并不能很快刺激股票上涨,利率下跌是市场衰退的自然表现,只有到利率下跌到一定到程度才能刺激经济回暖,这就是我们所说的复苏阶段,这时,政策起了作用,GDP增长率加速,经济正朝好的方向发展,这个时期是股权投资最佳时期,因此,股票价格会随之上涨。

当债券价格已经在高位时,利率的上行会使债券下跌,但此时,也同时证明了经济蓬勃发展,市场对资金的需求还是比较大的,因此,股票还是会处于一个大牛市,但当经济到了过热时期时,出现通货膨胀,到了一定程度,会对经济的发展产生抑制,利率还在上升,股票的回报率会下降,从而会使股票价格下跌。

股票与黄金:不同时期相关性不同

图1是道琼斯指数与黄金的相关分析图,数据记录是从1989年10月31日到2007年11月,两者的相关系数是0.38789。

由图中可知,从1989年到2001年,黄金与道琼斯是高负相关性,相关系数是-0.85719,股市处于大牛市状态,而黄金价格却在熊市中。之所以会是负的相关性,我们可以从资金流向得知:由于信息产业化及中国等新型发展国家的国际贸易体系不断完善,使美国的经济数据不断出现利好消息,大家对经济前景看好,因此,股市投资热情高涨,大量资金涌入股市,从而,作为避险资产的黄金自然就少了需求,股市大涨,而黄金价格下跌。

而2001年11月到2008年11月,两者是正相关性,相关系数为0.7492,两者呈正相关性;在2002年到2008年之间,由于货币供应量加大,使得大量资金进入原油市场,出现了第四次石油危机,石油价格一下子从15美元飙升到100美元。由于黄金价格和原油价格是正相关性,所以,黄金价格也随之上升。同时,超量的货币供应也涌入股票市场,因此,股市也随之大涨。

综上所述,由于黄金具有商品和金融的双重属性,因此其关联度是随着不同时期的热点不同而发生变化。近期在金融危机告一段落的情况下,两者成为正相关关系。

美元与商品:最终多呈现负相关性

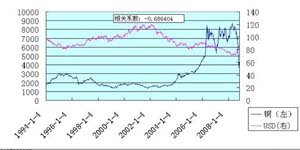

一、铜与美元

图2是LME铜与美元的相关系数图,数据记录是从1994年1月到2008年12月。

从图中我们可以看到,LME铜与美元的相关系数是-0.686404,是负相关性。这种关联度在过去若干年中没有发生变化,上一轮铜市场7年的牛市是伴随着美元同样时间的熊市共同运行的。

二、原油与美元

图3是原油和美元的相关系数图,数据记录是从1983年4月到2008年12月。

从图中可知,原油和美元的相关系数是-0.318626,是负的相关性。所以我们可以得出初步结论:商品与美元是负的相关性。

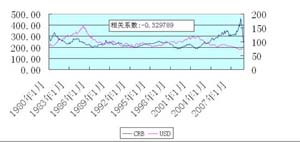

三、CRB指数与美元

下面,我们进一步来看一下代表商品价格的CRB指数与美元的关系。

图4是CRB与美元的相关系数图,数据记录是从1980年1月份到2008年底,它们的相关系数是-0.329789,是呈负的相关性。

从图中我们可以看出,CRB指数从1980年底创新高纪录的330点高峰滑落,开始20余年的下跌走势,其中,1986年开始,CRB指数开始转而走平,到2002年,该指数一直处于震荡向下趋势,但从2002年下半年开始,商品市场开始大牛市,且持续到2008年。

美元指数从1980年形成大底部,直至1985年,几乎翻倍。而从1985到1995其间,美元持续走软。而后,美元又开始新一轮的上扬趋势,直到2002年第一季,形成最后一个高点,此后一路大跌,直至现在。

所以我们可以得出结论:CRB指数和美元之间存在着负相关性,即美元下跌,推动商品价格上涨,而美元反弹时,商品指数下跌。

从商品自然属性来看,CRB指数价格依赖于基本的供求关系,但此时美元指数变化并不与CRB指数变化速度同步,美元的指数变化比较缓慢,但相关性还基本趋于逆向。

在投资市场方面,由于生产率的提高,经济发展,大量资金涌入商品市场,这时会有经济过热的压力,企业的生产能力减缓,通货膨胀开始升温,从而商品价格上升,美元贬值。反之则亦然。

CRB指数包括原油、黄金、大豆、铜等各种商品。像铜、原油等大宗商品的价格不仅波动比较大,而且,已经对世界经济产生了影响。如铜已经被看作是通货膨胀的领先指标之一,而原油也是世界最为重要的国际商品。在这些商品中,很多都是以美元计价的,所以,也是供求关系的因素之一,同时也说明了商品与美元是负的相关性。

但美元与商品价格的相关性也会产生落差,如美元从1985年开始下跌,但CRB指数却是从1986年开始才回升,再如1994年年中到1995年年中,CRB指数是从横向移动,然后转为上涨,但同时,美元也同时在上涨,这就是一个不正常形态。但到了1996年初,CRB指数连续三年下跌,而此时美元上涨,是一个非常明显的反向关系。

总之,作为商品的总体表现的CRB指数,不管怎么变化,基于商品与货币的根本属性,最终是呈现负的相关性的。

美元与黄金:负相关关系居多

图5是美元与黄金的相关性曲线,数据记录了1979年11月到2008年12月间的关联性,其中,它们的相关系数为-0.47995,是负的相关性。

首先,黄金的结算单位是美元,美元升值时,其它货币兑换美元的数量变少,从而抑制黄金需求,黄金价格下跌。美元贬值时,投资者会发现,等量的外汇可以购得更多的黄金,从而消费增加,黄金价格上涨。

其次,在金融市场方面,如果美国经济发展势头良好,则投资者会认为投资其他市场的回报率高于投资黄金,那么,大规模资金会撤出黄金市场,而涌向其他市场,从而导致黄金价格下降。从1979年到1991年,黄金与美元负相关性明显。

但当全球经济衰退时,美国政府为了刺激市场,降低利率,从而有了通货膨胀和货币贬值的现象,美元对投资者的吸引力逐渐减弱,同时货币供应量的超额,推动黄金价格上升。从2001年以后,美国连续11次调低联邦基准利率,从而使美元贬值,黄金升值。

同时,在当今的货币体系中,美元还是处于世界的货币地位,作为重要的储备货币,如果美元指数上扬,就会给人一种买进的信号,因为有保值功能,从而同样作为保值功能和储备资产的黄金价格就会下跌,反之则亦然。因此,短期内的美元出现稀缺并不会改变其负相关的关系,我们看到,最近美国量化宽松的货币政策导致美元稀缺的消失从而打击了美元,美元的下跌使黄金受到支撑而上涨,美元和黄金重新回到负相关的关系之中。 |