在公益事业的发展道路上,由我国信托制度拓展、创新,从而推动社会公益事业快速发展的时代已经日趋成熟。

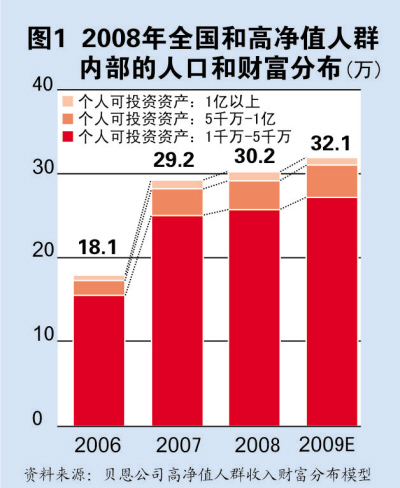

从市场需求来看,随着高收入群体不断扩大,热心于公益事业的群体逐步形成。改革开放以来,我国的国民经济取得了举世瞩目的巨大成就。与此同时,财富结构也发生了巨大变化,个人拥有的财富总量不断增加。据统计,2008年,中国可投资资产在1000万元以上的高净值人群已达30余万人,人均持有可投资资产约2900万元,共计持有可投资资产高达8.8万亿元之巨。(见图1)

从政治宏观调控打造和谐社会来看,信托制度的建立有助于公益事业转型更正规、更有效、更具规模的专业管理。虽然,2004年国务院第400号令正式颁布开始实施《基金会管理条例》,条例鼓励社会力量参与社会公益事业,促进推动了社会救助、教育、医疗卫生、体育等社会公益事业的蓬勃发展。但是,各类基金会在公益性资产保值增值的专业能力极为有限。同时,《条例》还明确规定基金会是从事公益事业为目的的“非营利法人”。

2006年,中国银监会下发《关于鼓励信托公司开展公益信托业务支持灾后重建工作的通知》。从而,为信托制度推动公益事业的创新和发展奠定了法规基础。

制度应灵活多样

如何利用信托制度创新来发展公益事业,需研究信托制度的本源特点及发挥其功能优势。

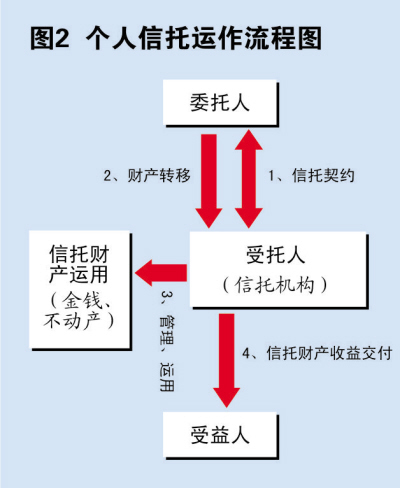

个人信托是委托人(指自然人)为了财产规划之目的,将其财产权移转予受托人,使受托人依信托契约阐明的宗旨,为受益人的利益或特定目的,管理或处分信托财产的一种资产管理行为。(见图2)

首先,个人信托的目的设立灵活,可以适应委托人的不同要求。如,婚姻家庭信托、子女教育信托、遗嘱信托等。

而以公益为目的的信托,则可为其公益组织或机构提供金融监管服务,且充分发挥其增值保值的金融杠杆作用,在信托期限届满时,将资产归还相关公益部门,实现其灵活的资产受托、管理功能。

其次,个人信托的财产管理方式多样。个人信托可通过个人信托契约的规定,实现多样化的财产管理与使用。如,可通过对受托人权利的约定,而设立自由裁量信托与非自由裁量信托;通过限制委托人对信托财产的权利,而设立可撤销信托与不可撤销信托等。这种形式上的多样性,既可以使信托设立更为灵活完善,避免信托执行过程中的各种风险,保证信托财产的安全;也可以最大限度地实现诸如税收筹划等特殊信托目的。

相对于《基金会稽核暂行规定》不得“以盈利为目的的经营活动,如直接投资、经商办厂、借贷资金等”资金管理的局限性相比,信托投资作为特别的金融工具和金融产品,在为公益性信托业务的创新和发展同时,也为公益性基金会带来了良好的发展机遇。

信托财产独立性

再次,信托具有财产及受托人隔离的独立性。信托一旦设立,信托财产隔离于委托人及受托人,而独立进行资产管理运作:

第一,信托财产不得作为委托人的遗产或清算财产(委托人是惟一受益人时除外);

第二,信托财产与受托人的固有财产相区别,独立于受托人的固有资产和其他信托财产。

目前,惟一实现资产隔离机制的信托制度,在依法设立后即可免于委托人、受托人的债务纠纷,成为一种安全的财产管理制度。同时,对于具有公益目的之公益信托来说,这一独立性能确保信托财产对于受托人的管理处分权能,同时又能保障受益人的信托利益。

独特的理财方式

另外,信托不仅在投资领域,即财产增值领域能够发挥重要的作用;作为一种特殊的法律关系,其优势更多体现在通过权益的重构,实现委托人更为个性化的目的要求,即财产的保值管理。如财产保护与分配、遗产管理等。信托的功能优势在于:其以个人/家庭为中心,凭借以上的诸多特点,已成为为高端客户量体裁衣的一种独特的个人理财方式。

当然,信托在实现财富管理方面具备了独特的功能优势:其财产独立性及私密性;专业管理经营,保值增值;延续经营,实现特定目的;财富规划,执行遗嘱,避免财产分散或被不当耗费;监护子女,照顾遗族;合法节税等等,均是其他财富管理方式之所不及。

由此推演,如果运用国外公益信托模式,加之与我国的信托机制相结合,相信定能对基金会的公益事业管理进行复制。如,通过信托公司的受托文件,将信托财产所产生的收益予以慈善捐赠;或在委托人死亡或者信托期限届满后,剩余信托财产捐赠给了公益法人、或所选定的慈善机构,这样,即已达到利用信托功能实现公益之目的。

若是如此,我国慈善事业将不但会在更高的层面迅速推广,更能传播慈善文化,提供慈善意识,实现贫富交融,促进社会和谐发展。