|

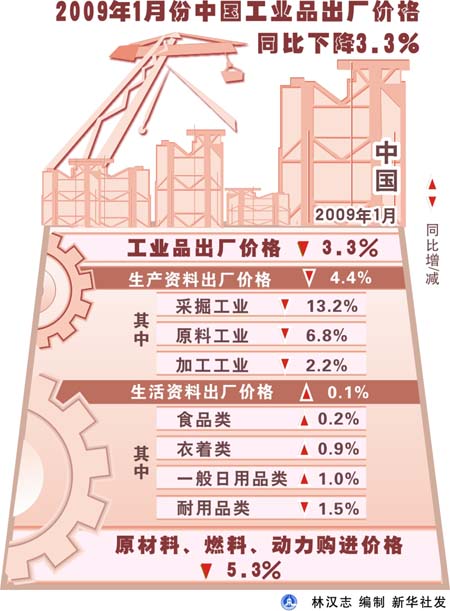

国家统计局10日公布,1月份我国居民消费价格(CPI)同比上涨1%,涨幅比上月下降0.2个百分点,碰触到通货紧缩的预警线;工业品出厂价格(PPI)同比下降3.3%,降幅比上月扩大2.2个百分点。数据显示,当前我国通货紧缩的风险正在增大。与之对应,市场预期央行未来将再次降息。 国家统计局10日公布,1月份我国居民消费价格(CPI)同比上涨1%,涨幅比上月下降0.2个百分点,碰触到通货紧缩的预警线;工业品出厂价格(PPI)同比下降3.3%,降幅比上月扩大2.2个百分点。数据显示,当前我国通货紧缩的风险正在增大。与之对应,市场预期央行未来将再次降息。

两原因导致PPI速降

1月份PPI降幅比上月扩大2.2个百分点,出乎绝大多数研究人员的预料。原因何在?国家统计局给出了两点解释:

一是美国金融危机引起全球实体经济快速下滑,国际市场原油、矿石、粮食等基础性产品价格显著下降,致使我国此类大宗产品进口价格明显下降,进而引起去年持续处于高位的生产资料价格下降较多,并通过产业链条逐渐往中下游传导,导致主要类别产品价格的全面走低。比如,1月份,国际市场上非能源价格同比下降25.5%,降幅比12月份扩大1.2个百分点;金属价格下降41.4%,扩大5个百分点,其中铝价下降42.2%,扩大5.3个百分点。

二是去年价格高企的负滞后影响。2008年工业品出厂价格前8个月涨幅逐渐扩大,形成了一个较高的基数平台,9月份以后工业品出厂价格开始环比下降,2008年12月份的平均价格水平已低于2008年1月份的水平,致使2008年的工业品价格变动对2009年的滞后影响为负,全年大约为负4.3个百分点。其中,2008年对2009年1月份的滞后影响大约为负1.5个百分点,并且这种负的滞后影响在2009年8月份以前还将逐月扩大。因此,即使2009年工业品价格不再下降,全年的工业品价格同比涨幅仍然为负,表现为2009年工业品价格同比指数的明显下降。

另外,统计局强调,从分类上看,PPI价格有涨有落。在工业品出厂价格中,尽管黑色金属冶炼及压延加工业出厂价格和有色金属冶炼及压延加工业出厂价格同比分别下降7.2%和24.6%,但煤炭开采和洗选业出厂价格同比上涨22.7%,其中原煤出厂价格上涨12.3%;汽油、煤油出厂价格分别上涨2.1%和3.1%。

通缩风险在加大

1月份我国CPI触到1%的通货紧缩预警线,PPI降幅快速扩大,核心消费价格(扣除食品和能源)也出现了增幅的回落。国家统计局数据显示,2008年前九个月,全国工业消费品价格和核心消费价格累计涨幅分别为1.9%和1.1%,与CPI的涨幅相比,分别低5.1和5.9个百分点。

据记者了解,在国家统计局内部,现已着手研究如何预防通紧。在一份名为《未雨绸缪防通缩》的报告中,国家统计局专家判断,2009年年初消费价格可能继续下降,未来半年月环比指数也将稳中有降。

报告通过“消除上年同月的‘翘尾’因素,增加本期的新涨价因素”的方法进行预测,认为2009年2月份CPI将会由上涨转变为下降,并将持续半年以上时间。报告表示:“由于全国价格指数汇总中存在一定的偶然因素,预测指数和实际指数可能存在一定的差异,但这种差异不会太大。”

报告表示,尽管通货紧缩未必会真正发生,但是这种风险正在加大,应当未雨绸缪。报告建议:调整从紧的货币政策,实行积极的财政政策;采取积极措施,预防生猪价格过度回落;改革资源性产品价格,理顺上下游价格关系;研究通货膨胀指标体系,科学制定宏观调控政策。

CPI下行打开降息空间 CPI下行打开降息空间

随着通缩风险的加大,市场对降息的预期愈发强烈。中国银行全球金融市场部分析师石磊表示,通缩是今年的主要风险,预计2月份的CPI水平将有较大下降,可能会出现通缩,当月CPI区间在-0.3%至0.2%之间。这主要因为2008年2月份物价的基期水平较高,当时南方受到冰冻灾害和春节因素影响。

“就宏观经济而言,目前最担心的是一方面GDP回暖,但企业利润水平和就业情况不见好转。”石磊说,预计央行的降息将会持续,3月份两会后将是较好的降息窗口,预计到年底一年期存款利率将降到1.44%,在这轮降息中一年期存款率最低可能降到1.17%。

花旗集团亚洲首席经济学家黄益平也认为,1月份CPI的下降幅度和PPI的负值均表明,目前通缩风险在加大。通货紧缩风险显然给货币扩张政策带来了巨大空间,如果政策制定者认为有必要以此支持经济增长同时防止通货紧缩的进一步加剧的话,未来数月内,中国人民银行或将调低基准贷款利率逾一个百分点,令其在年中前由5.31%降至4%。

不过,也有机构认为,信贷的高增长降低了降息预期。中金公司的报告将预期由此前的半年内降息81个基点修改为全年降息54个基点。主要原因在于:其一,近期的信贷爆发性增长部分降低了继续大幅降息以鼓励贷款的必要性;其二,中国的利率具有“向上刚性”,如果本轮降息幅度过大,将来通胀再起之时加息步伐未必能快速跟上。

对此,石磊表示,虽然宏观经济、货币信贷有回暖倾向,但是1月份新增贷款高增长的态势是否能够持续?从目前情况来看,2月份银行信贷增长远没有1月份多。 |