|

2010年第一季度,世界经济在复苏的轨道上加速运行。在危机恢复期,逐步形成了以美国为主的国际经济“方锥体”格局,并导致了人民币汇率问题的国际化。我国经济总体形势持续向好,经济复苏进程加速。财政收入增长较快,但财政支出仍存在波动性风险。面对复杂的经济环境,我们提出了宏观调控的“伞形”框架,即以市场为基础,以“内需发展”和“低碳经济”为“突破口”,以财政、货币、汇率政策有效搭配为驱动的新机制。

世界经济“方锥体”格局的形成与人民币汇率问题

随着国际经济的加速复苏,后危机时期的世界经济格局也逐步清晰。世界经济由传统的美、欧、日“大三角”转化为“方锥体”格局。国际经济政策的角力由单纯的国与国互动转变为集团间利益的调整,由单纯的实力对决转化为国际机制与国家利益的协调,人民币汇率问题在这一格局下被放大和扭曲。

(一)世界经济“方锥体”格局的基本形态和内在机制

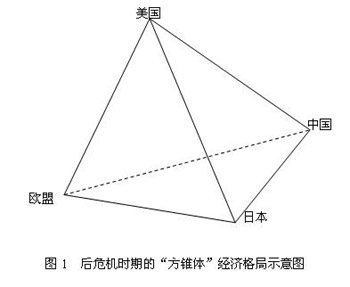

尽管国际金融危机对发达国家的金融和经济带来了重大打击,但从经济规模、技术能力和国际经济规则和机制的控制能力看,美国、欧盟和日本仍然是全球经济最重要的驱动力量。中国经济率先渡过危机的“拐点”,为国际经济形势的稳定和国际贸易秩序的有效恢复提供了重要支撑,并随着自身经济实力的快速上升,成为后危机时期世界经济新格局的重要一环(见图1所示)。

在图1中,后危机时期的世界经济格局由美日欧、美日中、美欧中、欧日中等4个“大三角”构成,彼此之间相互联系、相互影响,组成类似“方锥体”的形态。在其中,美日欧“大三角”成为主动和主导“三角”,美国可以通过美日欧“三角”将自己国家的利益协调为集体的利益,将美国的国内经济政策上升为共同的政策取向,从而通过贸易、资本流动和跨国示范等三个机制向后危机时期的世界经济注入美国元素。美日中、美欧中等“三角”成为美国权力的稳定“三角”。而中日欧“三角”则是我国在后危机时期进行经济贸易活动和国际经济政策协作的重要空间,我国应充分利用并发展好中欧协作机制,谋求必要的国际地位和作用,维护良好的外部环境和国家经济利益。

(二)美国“退出”框架下的宏观政策选择

2010年第一季度,美国宏观经济指标持续向好,经济复苏的进程加速,国民经济形势得到了市场因素较为稳定的支撑,美国的扩张性宏观经济政策面临着在市场活跃和经济好转的背景下的有序“退出”问题。根据美国后危机时期的国内和国际经济环境,美国货币政策的趋向于“加息+贬值”方案。美国的扩张性财政政策退出受到储蓄率、投资率、净出口和通货膨胀因素的共同影响,其总体取向是依赖净出口的增长和适度的通货膨胀实现“退出”。在“退出”中,货币政策居于主动地位,而财政政策则具有固定的方向和目标,因此,在“退出”顺序安排和政策框架上,美国将首先完成货币政策的“退出”准备,再启动扩张性财政政策的“退出”安排。预计在2010年第二、第三季度美国货币政策的取向将转向加息和贬值轨道,而在第四季度,美国当前高达1.9万亿美元财政赤字的扩张性财政政策将启动“退出”程序。

(三)“方锥体”经济格局下的人民币汇率问题

“方锥体”经济格局下的人民币汇率问题被扭曲和放大了,成为后危机时期国际经济领域的核心问题。

1.人民币汇率不是美国政府解决贸易逆差的有效选择。

从中美贸易的商品构成来看,尽管产业内贸易已经成为两国贸易的主体,但实际上,中美贸易的大部分是中国主动参与到美国主导的世界贸易体系中的自然反应,中国对美国的大量出口实际上是现行国际分工格局的自然结果,中国对美国商品出口规模的减少并不能导致美国国内产出的扩张,进口逆差依然存在,国内的就业压力也并不会明显减轻。因此,人民币汇率的变动并不会影响美国的贸易形势,美国贸易逆差的形成既与其国内经济结构相关,也与美元作为国际基准货币的地位相关,是“特里芬两难”在贸易和货币领域的反应。人民币对美元的升值并不能为美国有效打开中国市场提供帮助,放宽技术管制,加大对华高新技术产品及设备的出口才是从根本上扭转贸易逆差的有效选择。

2.“方锥体”的国际经济新格局是人民币汇率问题国际化的重要原因。

美国加息和贬值并行的货币政策取向给美欧日“大三角”带来了巨大压力。一旦美联储启动加息程序,欧盟和日本等世界主要国家也面临着加息的压力。而美联储若推动美元贬值,国际大宗商品价格将进一步抬升,通货膨胀压力增大。此外,美元贬值可以有效提高美国产品的竞争能力,对欧盟和日本等国家的出口市场形成挤压。

压迫人民币汇率升值是美欧日“大三角”中对冲美元贬值压力的重要手段。压迫人民币汇率升值会在社会舆论和公众心理上给美国国内的政治、经济和社会环境带来一定的改善。在欧盟和日本一边,以人民币升值来替代美元贬值,一方面可以避免美元贬值所带来的压力和冲击,另一方面还可以自人民币升值中获得一定的好处,主要包括降低中国产品在国际市场上的竞争能力,部分扩大对华商品与服务出口等。此外,随着人民币升值进程的启动,有助于提升欧元和日元在国际金融市场的地位。

3.对人民币升值带来的风险与作用应进行全面而客观的评价。

人民币汇率升值的直接影响和最大的风险是出口受阻和国际储备缩水。在国际金融危机的恢复期,出口对于保持中国经济整体复苏环境的稳定和推动新兴产业的形成与发展具有重要的意义。因为出口受阻,我国良好的经济复苏环境将遭到损害,劳动密集型企业大量减产、停工也将明显加剧我国的就业压力。我国拥有全世界规模最大的外汇储备,2010年3月末,这一规模达到24471亿美元。仅以美国国债作为分析基础,人民币对美元升值10%,外汇储备约缩水5350亿人民币,约相当于2009年我国GDP的1.6%和财政收入的7.8%。

但另一方面,人民币升值将可以对国际大宗商品价格快速上涨,输入性通货膨胀压力再次增大的局面形成有效抑制。此外,人民币汇率升值还将在克服国内深层次经济问题、促进国内经济结构优化等方面提供帮助,包括贸易品和非贸易品关系的失衡问题;要素收入分配失当,劳动者收入增长缓慢问题;金融业发展缓慢,并形成严重资产泡沫问题;国际价格体系的失序,特别是资源价格改革调整中的滞步不前问题等等。

总之,人民币汇率问题的焦点不在于汇率水平的高与低,人民币汇率的形成机制、运转市场和国际经济环境是人民币汇率问题的关键所在。

|