伴随着中国经济增速的放缓,中国银行业的信用也面临前所未有的挑战。标准普尔15日最新发布的《中国50大银行》报告指出,未来几年,中国国内银行的信贷损失可能大幅上升。大型银行和全国性银行虽然在应对中国经济下行方面具备一定优势,但多数规模较小银行的资本水平可能会进一步下降,部分银行的融资和流动性状况甚至会大幅恶化。

不只是标普一家机构,最近,国内外诸多的机构和学者对中国银行业乃至金融业所蕴含的信贷风险和流动性风险进行了警示。业内人士认为,监管层需要对此给予高度重视,防止金融风险爆发。

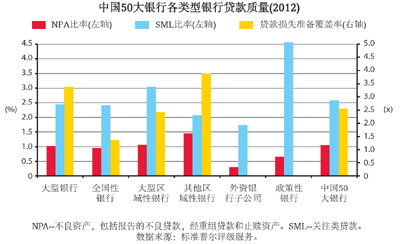

风险 银行表内外信贷扩张引担忧

风险 银行表内外信贷扩张引担忧

标准普尔15日指出,对中国银行业而言,随着中国经济增速放缓,以及一些行业遭遇日益严峻的产能过剩问题,最近一次信贷热潮蕴含的风险正浮出水面。根据标普的估测,2012年大型银行表内外信贷(包括贷款、委托贷款和理财产品信贷)总的增长率为17.6%,而全国性和大型区域性银行的表内外信贷增长率最高可能分别达25.8%和27.5%。

警示中国的信贷激增绝不只标普一家。同样是国际评级机构之一的惠誉近日发布报告称,虽然某些信贷渠道正在收缩,但中国总体信贷水平仍然高企。按照惠誉测算的口径,2013年中国信贷增速将达到20%。报告指出,若以信贷与GDP的比值衡量杠杆率,即使作出乐观预测,即信贷年增速放缓2个百分点至12%、名义GDP增速保持在11%,到2017年底,这一比值也将接近250%,远高于2008年的130%。

而据媒体报道,国际货币基金组织(IMF)前中国问题专家、布鲁金斯学会研究员、康奈尔大学教授普拉萨德日前在华盛顿IMF/世界银行秋季年会上更是表示,中国信贷扩张现象严重,如果不采取措施,2014年就可能爆发金融危机。

值得注意的是,与银行表内信贷扩张相比,“影子银行”等表外信贷扩张由于更容易规避监管,蕴含的风险也更大。尤其是自2010年以来,中国的影子银行活动在为地方政府项目、房地产开发和经济体内其他高风险部门提供融资方面发挥着重要作用。例如,截至2013年6月底,银行对地方政府融资平台的贷款总额为9.7万亿元人民币。标普估算,银行业对地方政府融资平台的信贷敞口总额介于14至15万亿元人民币,约相当于银行体系贷款总额的20%,上述差额由债务投资和信托贷款构成。

由中国社科院金融法律与金融监管研究基地最新发布的《中国金融监管报告2013》称,中国影子银行体系自2010年以来发展迅猛。2012年底中国影子银行体系规模达到14.6万亿元(基于官方数据)或20.5万亿元(基于市场数据)。前者占到GDP的29%与银行业总资产的11%,后者占到GDP的40%与银行业总资产的16%。

警惕 小银行或遭遇流动性危机

“部分银行由于持续的放贷热潮,其融资和流动性状况甚至可能会大幅恶化。若这些激进银行的杠杆水平过高或缺乏成熟的风险管理,在市场状况急剧变化时,我们认为这些银行很可能会措手不及。”标普报告指出。

今年6月银行间市场的过山车式的行情让人记忆犹新。6月20日,上海银行间隔夜拆放利率大幅上涨578个基点达到13.44%,创下历史新高;银行间7天质押回购利率最高曾达到18%,为近10年来最高水平。“钱荒”虽然已经过去,但其暴露了商业银行流动性风险管理存在的问题。

中国社科院金融研究所银行研究室主任曾刚日前撰文指出,银行业整体流动性状况依然良好,无爆发系统流动性风险的可能。无论是实际的备付水平,还是考虑被央行所冻结的20%的法定存款准备金,中国银行业整体上尚不存在清偿能力不足的问题。但时间是流动性的核心要素之一,足够的清偿能力并不足以防止在特定时点上出现流动性风险。特别是考虑到过去几年中,信贷过快扩张可能带来的短期偿付压力,以及不同机构流动性管理能力的差异,未来一段时间中,还应对流动性风险,特别是部分银行机构可能出现的流动性风险保持高度的警惕。

“一些全国性银行和越来越多的小型区域性银行激进扩张银行间借款,以实现利润最大化。这不仅挑战它们自身的资本状况和流动性管理,也令更多规模更小的银行面临重大交易对手风险。若这些处在银行间融资中心的小型银行受到严重信贷损失以及随之而来的储户挤兑的剧烈影响,我们预计会对更广泛的银行业造成显著的负面影响。”标普说,虽然三家最大的大型银行及很多区域性银行报告的存贷比很低,流动性比率很强,但中国资产最大的50家银行中其余多数银行的存贷比非常接近监管上限。

对银行流动性风险的管理已经引发了监管层的关注。银监会日前正式公布了《商业银行流动性风险管理办法(试行)》(征求意见稿),首次引入了流动性覆盖率这一新指标,要求商业银行的流动性覆盖率五年内达到100%。

“当经营环境变差时,激进且无准备的银行,尤其是缺乏竞争优势的小型银行,将受到最严重的打击。这可能大幅削弱公众对小型和表现不佳银行的信心。很大程度上这将取决于银监会是否会严格执行流动性监管要求。若银监会严格执行,我们认为小型银行虽然流动性比率看似适当,但可能会遭遇流动性危机。”标普表示。

预判 银行业或进入一轮整合期

由信贷风险和流动性风险所引发的银行业整体风险上升加大了银行信用下降的可能性,而在这种情况下,大银行和小银行之间的整合或不可避免。

温州银行副行长欧阳韶辉指出,近来,因经济发展困难、资金链出现问题而引发的企业信用风险将陆续显现,风险的传导将由东向西,从沿海到内陆,银行业经营将面临极大压力,我国经济运行将受较大影响,经济下滑的程度将较大,持续时间也可能比较长。未来3至5年以至更长一段时间,将有一些银行业机构步入亏损乃至破产境地,我国银行业将进入新一轮整合期,银行业并购重组将成为经济生活中的重要内容。

目前,已经有一些中型商业银行与更小的银行金融机构,如农信社、小型农商行等开展业务方面的合作。据标普资深董事廖强15日介绍,例如兴业银行与小型的城商行、农商行开展支付方面的服务;在支付服务的基础上,把相应的贷款交由参与它联盟的小型银行来承担,进而规避信贷集中度的约束。民生银行、包商银行等有过类似做法。他指出,目前双方只是在业务层面的合作,真正在股权方面的整合有可能在未来看到。

“在市场繁荣时期,整合是很难实现的。整合的步伐将取决于当前信用质量下降的严重程度。随着信用质量两极分化加剧,对很多银行而言,由市场推动的大规模整合可能是不可避免的。未来几年内,很多规模较大实力较强的银行将迎来收购弱小银行,增强市场地位的好机会。全国性银行和大型区域性银行,可能引领这波由市场推动的大规模整合。”廖强说。