|

与提高首付款比例和利率相比,银行更关注的是如何界定第二套房。尽管新政提出通过利用人民银行个人征信系统等手段,以及要求银行提示房贷者履行诚实守信原则,但由于潜在的利益冲突,银行依然面临如何界定第二套房的难题。

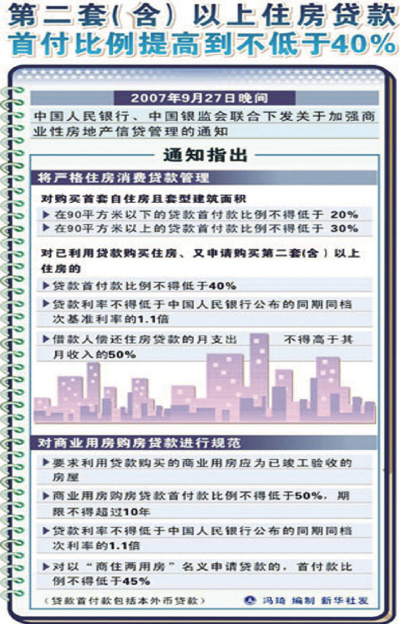

依照央行、银监会就调整房地产信贷政策答记者问时的解释,“第二套(含)以上住房”是指借款人利用贷款所购买的首套自住房以外的其他住房。仅从字面上理解,此次政策调整并非针对“第二套住房需求”,而是针对“第二套住房信贷需求”。

多家商业银行人士预计,对“第二套(含)以上住房”的监测将主要通过央行个人信用信息基础数据库来进行。也就是说,有信用记录即进行过住房按揭贷款的客户才会被归类于“第二套(含)以上住房”信贷调整之列。那么,实际拥有第二套(或以上)住房,但仅为首次贷款的客户,依然可进行正常优惠授信,此其一。

其次,《通知》中并未对“第二套(含)以上住房”的主体进行严格界定,是以户为单位还是以个人为单位,商业银行对此仍未达成一致。也就是说,如果夫妻双方购买两套住房,只需分别单以一人名义贷款,即可规避“第二套(含)以上住房”贷款利率上调。

对“第二套(含)以上住房”界定未明,不仅使得游走于边缘地带的消费者有可能规避政策调整,对某些实际为第一套住房购买者亦可能出现“超常波及”的危险。比如“以小换大”购房者,如果首次购房时曾有信贷记录,则可能在二次购房时被列入“第二套(含)以上住房”客户的范畴。

而另一尚未定案的疑点在于,目前公积金贷款的个人信用记录还未完全进入央行个人信用信息基础数据库。也就是说,部分进行二次贷款购房的客户可能由于首次仅进行了公积金贷款而被排除在“第二套(含)以上住房”贷款购房者之外。

多家商业银行人士表示,虽然目前对于“第二套(含)以上住房”的认定仍颇多争议,但最终在各行细则出台之前,将协调定义以方便政策落实。同时随着央行个人信用信息基础数据库的完善,兼顾信贷需求与风险控制的调控将更加平稳。

首付提高北京退房人急剧增多

黄金周还没结束,清河地区某中高档楼盘的高管全体被紧急召回公司开会,会议的主题就是商讨应对第二套房提高首付和利率的对策。据了解,前几天北京很多开发公司都召开了类似的会议,原因是房贷新政出台第二天部分在售楼盘的签约情况出现了变化,已有购房人三三两两开始退房,退房的理由几乎都与房贷新政有关。

南城这几天正在正式签约的某楼盘销售负责人告诉笔者,在房贷新政出台的第二天,该楼盘已经接到了9户退房申请,其中7户的理由都因为是第二套房,房贷政策变化带来的资金压力太大。

笔者联系到了其中的一位退房人郭先生。郭先生告诉笔者,这套正在办理退房手续的房子是他名下的第二套房,所以肯定得执行新的房贷规定。郭先生坦言,他买房不是为了投资,而是为了改善居住品质,让自己住得再好点,“但是新的房贷政策下,几乎每个月要多交2500元的月供,而银行还在不断加息。买房本来是为了提高生活品质,我可不想为这个再把现在的生活品质都降低了,趁早退了。”

受房贷新政影响最大的就是类似上述清河地区某楼盘那样的单价在1.2万上下的中高档楼盘。对此,业内人士分析原因有两个:首先这类楼盘适合投资的人群比较广,不像别墅豪宅只有特别有钱的人才能参与投资;其次,很多已经买过房的北京人纷纷开始二次置业,将自己的家“更新换代”,而这两类人无论是投资还是为提高居住品质换房往往需要借助贷款,中高档楼盘因此成了房贷新政的“重灾区”。

而有意思的是,一些中高档楼盘开发商已经有了应对的做法。把40%的首付分成两次付――签约的时候首付30%,其余10%等到楼盘封顶银行放贷时再付。而第二套房贷款利率调高带来的影响显然是开发商无能为力的。 |