|

主要经济体“退出”策略分析和预测

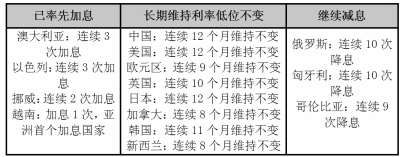

目前,由于各国经济复苏和通胀压力不均衡,世界各国的货币政策可以分为三个梯队,澳大利亚等经济增长良好国家已经率先加息,而俄罗斯等经济依然深陷泥潭者则还在继续降息,欧美日等发达经济体在利率政策上暂时按兵不动,但具体措施表现各异,日本继续扩大宽松政策,欧美虽然没有加息,但已经开始采取措施,逐步收回市场流动性。

主要经济体利率政策动向

(2008年12月截至2010年1月)

资料来源:新华社多媒体数据库

(一)美国:逐步回收流动性第三季度前不太可能加息

从美联储的一些决策及声明来看,美联储的“退出策略”已经逐步明朗,即继续维持低利率水平以保经济复苏,同时通过多种政策工具逐步回收流动性以防新的资产泡沫。

加息时间上,我们认为,美联储不会早于2010年第三季度进行加息。同时,鉴于美国利率政策对美国金融市场以至全球金融市场的巨大影响力,美联储轻易不会做出任何出乎市场意料之外的事,更不会来个贸然加息。在加息之前,美联储必将不断释放加息的信号,从而平缓美国金融以至全球金融市场对美联储加息的反应。

(二)欧元区:逐步回收流动性加息不早于美国

鉴于通胀预期依然处在可控范围之内,以及经济复苏前景的不确定性和复杂性,欧洲央行在退出刺激性货币政策上将更为谨慎。我们认为,欧元区也将逐步开始回收市场流动性,但动作将比美国更为温和。在加息上,为了避免给欧元汇率造成太大的升值压力和防止热钱大量涌入,欧洲央行不会在美联储之前宣布加息时间表。

(三)英国:停止定量宽松政策加息迟于美国和欧元区

鉴于英国经济已经逐步走出衰退以及高额财政赤字难以为继等原因,英国央行将于2月在2000亿英镑的债券购买计划结束后,停止继续扩大定量宽松规模,不再向市场直接注入大量流动性。但鉴于经济复苏基础依然脆弱等原因,英国央行将继续维持宽松的货币政策,短期内不会采取流动性回收措施。加息方面,由于经济复苏落后于欧美市场,出于对本国经济的保护,英国加息可能迟于美国和欧元区。

(四)日本:继续放宽货币政策可能为最后一个加息的发达国家

日本是目前主要经济体中惟一一个陷于通货紧缩的国家,并将在一段时间内维持通货紧缩的局面。鉴于此,日本将继续维持宽松的货币政策,如果经济未能有效回暖,日本央行将可能继续扩大定量宽松规模。利率方面,其低利率水平将可能较长一段时间维持在目前0.1%的低位,成为发达国家中最后一个加息的国家,直至2011年中都会维持利率不变。

(五)澳大利亚等加息国家:迫于通胀压力可能继续加息

目前,一些经济增长情况较好,且通胀压力较大的国家,如以色列、澳大利亚、挪威、越南等国家已经率先加息。迫于日益严峻的通胀压力,这些国家未来将可能继续加息。

(六)印度、巴西等:从刺激经济转向控制通胀近期进入加息通道

目前,一些经济复苏较为稳健且通胀压力不断扩大的国家,如印度、韩国、巴西等国在加息上已经蠢蠢欲动。我们认为,只要经济持续稳健,为了防止通胀恶化,这些国家的货币政策将从刺激经济转向控制通胀为主,极有可能近期就陆续进入加息通道。

(七)俄罗斯等降息国家:保复苏与防热钱并重降息步伐短期难止

在世界各国都在开始考虑如何成功退出宽松货币政策的同时,俄罗斯、匈牙利、哥伦比亚、丹麦等国为刺激经济增长和控制投机性国际热钱涌入还在继续降息。如果经济形势未能有效好转,国际热钱没能得到有效控制,这些国家还将进一步调低利率。

|