|

近日永安财险曝出的“鸳鸯保单”大案再次引起了社会各界的关注。经山西保监局查实,自2007年10月至2008年7月期间,永安财险山西分公司忻州营销服务部在车险业务中有919笔业务存在违规行为,涉嫌给予投保人的保单中投保险种、保险费金额与保单副本记载不一致,保费差额共270.44万元。

近日永安财险曝出的“鸳鸯保单”大案再次引起了社会各界的关注。经山西保监局查实,自2007年10月至2008年7月期间,永安财险山西分公司忻州营销服务部在车险业务中有919笔业务存在违规行为,涉嫌给予投保人的保单中投保险种、保险费金额与保单副本记载不一致,保费差额共270.44万元。

专家表示,“鸳鸯保单”不仅无助于保险公司和行业的长远发展,更重要的是将导致保户最终很难得到赔付。因此,保户在投保后一定要通过多种方式进行查询,以确保保单真实性。

“鸳鸯保单”由来已久

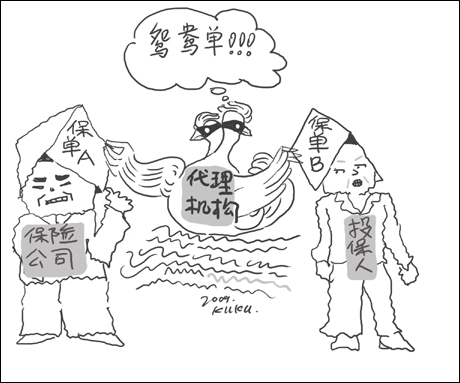

“鸳鸯保单”也称“阴阳保单”,是指保险业务人员或保险机构在打印保单时,人为地将保单各联分开打印,保单的客户联、业务留存联、财务留存联等各联的内容不一致。由于客户按照客户留存联缴费,保险公司根据业务、财务留存联入账,业务人员就可以将多余的保费截留作他用。

“‘鸳鸯保单’是侵吞保费的高招,一般不会单独出现,而是常常与‘吃单’、‘删单’相配合出现。”北京首信律师事务所律师孙勇向记者解释,所谓“吃单”,就是保险业务人员或机构向投保人收取保费后,未将保费入到保险公司的账上,私自截留;所谓“删单”,就是将保费入账后,再通过私自注销保险合同的方式将保费非法套出。而保险公司在做内部风险审查时,因为没法和客户的保单对照,因此很难发现。保险公司一般选择车险做手脚,是因为保险特别是车险出险属于小概率事件,如果出险的话就临时录入系统进行理赔,不出险就将钱存入小金库留作他用。

“比如,业务员卖出了100份保险,但却可以通过一系列操作手段使账面上只显示60份的保金,剩下的40份保金就可以进入小金库存起来。一旦这40份里的某一份保单出险了,就可以用小金库里的一部分保金来赔付或者再补作一份保单变更原来的保险合同来赔付。如果40份都没有出险,那这笔钱就全被侵吞了。”从事保险行业十几年的杜先生对记者说,其实早在1997年利用假保单进行保险诈骗的案件就开始出现,这次永安财险事件不过是冰山一角而已。

据了解,在2007年11月底,中国人寿的一名营销员被曝光通过类似操作手法,骗取保户总计超过两千万元的保费,酿成了保险业有史以来的营销员骗保大案。

“鸳鸯保单”可能导致拒赔

专家指出,有时候制造“鸳鸯保单”也不仅仅只是保险代理机构和业务员,保险公司也可能主动利用“鸳鸯保单”吸引客户。据知情人介绍,一些保险公司往往以低于规定的费率吸引客户,给客户的正本填写实际费率,自己所留的副本填写正常费率,以备监管机构检查。

“这样做虽然短期内有助于提升公司的市场占有率,但是,一来,会造成公司财务数据和业务数据不实,给保险公司持续稳定经营带来隐患;二来,由于其提供的费率较低,导致险企的赔付率可能大大提升,而利润率却在下降,长远看并不利于公司的正常经营;同时,也严重妨碍了保险市场的健康发展。”一家财险公司北京分公司车险部负责人对记者说。

“在‘鸳鸯保单’的泛滥中受害最深的无疑就是那些毫不知情的消费者了。他们缴了费,出了险,但却往往得不到赔付,因为保险公司可能会以没有如实履行告知义务为理由拒赔。”首都经贸大学金融学院保险系教授庹国柱对记者说。

购买保险后要多查询

“即使出现‘鸳鸯保单’,因为公司内勤人员不与客户接触,只看营销员提供的单据,所以公司如果不直接通过电话与客户核实,也很难发现保单存在的猫腻。”上述财险公司车险部负责人对记者说。

为防止投保人被“鸳鸯保单”欺骗,黑龙江海天高盛律师事务所张博律师建议,人们应尽量直接到正规保险公司业务窗口或通过合法的保险中介机构投保;投保人拿到保单后最好拨打保险公司的客户服务电话或上公司网站进行查询,核实保险单证真伪或该保单是否进入该公司核心业务系统。一旦投保人发现异常情况,应及时向当地的保险行政监管部门投诉。

“另外,目前很多保险公司在收取保费时采取通过银行卡或专用存折扣款,一定程度上可以避免代理人私下操作的风险。”庹国柱对记者说。

“鸳鸯保单”索赔案例评析

案例:据《中国经济周刊》报道,2006年12月1日,丁女士上班途中被一辆大货车撞伤,伤残指数40%。大货车车主龚某此前已就肇事车辆向人保财险吉林省分公司长春市西安大路支公司(下称“吉林人保西安大路支公司”)投保了第三者责任险。丁女士入院期间,与龚某及上述保险公司就赔款问题发生了法律纠纷。 |