|

潮水退去后,才知道谁在裸泳。

本4月19日开始,海普瑞以连续跌停的方式回应了其业绩骤降四成的一季报,股价最终落到百元之下,令其148元/股的发行价看上去更像是一个悬于天穹的黑色幽默。

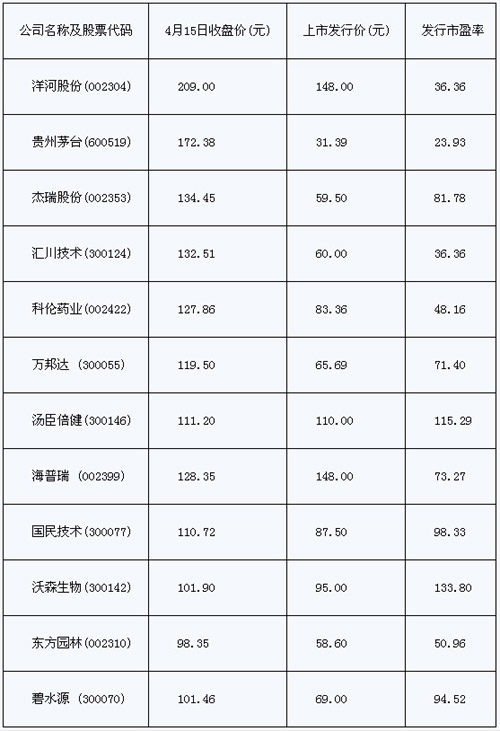

事实上,海普瑞并不是一个特例,它只不过是高价发行泡沫破裂的典型代表。我们的统计发现,以截止到4月19日收盘计算,股价超过100元的有12只股票,在这些股票里除去市场较为公认的贵州茅台、洋河股份外,其余诸如海普瑞、国民技术、沃森生物、碧水源等打着高成长性旗号进行高价发行的股票,在过去的半年中已经连续陷入调整,股价得不到二级市场的认可和支撑。

一个值得思考的问题是,在高价发行的游戏规则下,谁是利益的获得者?

仍以海普瑞为例,以148元/股发行,自2010年5月公司上市后,其股价超过这一发行价格的时间屈指可数,长期处于破发状态,且在业绩下滑后股价严重跌破发行价。在这样的状态下,一方面,二级市场的投资者几乎是全军覆没,想从中获取收益难于登天;另一方面,通过在上市之前对公司进行合法的包装,制造出靓丽报表并以高成长性向公众推介,海普瑞的保荐人、承销商以及海普瑞自身获取了惊人的利益。

一个简单的逻辑

中小板和创业板,给投资者的印象是其高成长性及高市盈率。这些公司在上市之初,往往被市场冠以具有很高的成长性、很强的盈利能力,从而在一、二级市场上的“聚光灯”下大放异彩。那么,究竟这些高成长性的公司能否经受得住市场的考验呢?

一个简单的逻辑是,如果公司的高成长性、高盈利能力能够在未来得到体现,那么发行时的高市盈率往往也能够得到市场的认可,高股价将会逐渐被市场消化,高股价也将得到持续,反之,公司的股价将持续低迷,甚至陷入破发的难堪局面。

我们发现,以截止到4月19日收盘价超出一百元的11只股票为例,部分百元股如海普瑞、国民技术、沃森生物、碧水源等自发行以来就已经连续陷入调整态势,股价不能得到有力的支撑。高成长性不能得到延续,股价未见起色,这里有公司经营层面的问题,也有市场投资者认可的问题,还有新股发行机制存在的问题。

以上表中的截止到4月15日沪深11只“百元股”为例,汤臣倍健、海普瑞、国民技术、沃森生物、碧水源在上市时期都曾经被戴上了高速成长的帽子。具体来看,汤臣倍健、沃森生物的发行市盈率高达百倍以上,此后上市后即遭到市场遗弃,股价持续走低;海普瑞以148元的发行价创出A股发行价新高,而第二天,更是创出了188元的新高,当时有投资者抛出言论认为,188元的价格,就相当于中国石油当年四十几块的历史最高一样,永远也别想得到翻身;国民技术也不例外,被推高到183以后,一路下调,跌破百元并非难事;碧水源的走势则显得更为“惨状”,上市第一天高达120%的涨幅,登上当时A股的“股王”,此后则屡次跌破百元。

随着2011年年报及一季度报的陆续出炉,这些高价股一路走低的背后原因也陆续浮出水面。上市之初的高成长性的吹捧也受到了投资者的质疑。

|