|

|

| 芝加哥期货交易所大楼。 |

|

|

大宗行情的波动令交易员们神情各异。 |

|

|

有159年历史的芝加哥期货交易所内的交易更加繁忙。 | 从1848年芝加哥期货交易所成立以来的159年的历史中,我们不仅仅看到了期货的发展和交易所的壮大,更看到了现代世界贸易经济的发展。可以说,期货市场是优化资源配置的不可缺少工具,同时也是不可替代的重要途径,从经济学意义上来说,期货贸易促进了芝加哥城的成长,促进了社会的分工,促进了经济的发展,也促进了人类社会的不断进步。

82位谷物商首创芝加哥期货交易所

想了解现代意义的期货市场,就要回到19世纪的芝加哥城……

芝加哥是位于美国中部密歇根湖与芝加哥河交汇处的港口城市,是东西部的交通枢纽,19世纪初的时候,芝加哥已经成为了美国中、西部重要的农产品贸易集散中心以及加工中心,谷物商人们都乐意将芝加哥作为转口港。每到收获的季节,大批的谷物运送到芝加哥,等待合适的机会再运往美国东部的各大城市。

但是,19世纪初的芝加哥还并不具有和转运中心地位相配套的仓储条件;况且,谷物又是季节性非常强的产品,这时候,运输的需求急剧膨胀,超过了芝加哥的承受能力,很多货物不能及时运出去,只好任其霉烂、变质,甚至倾倒到河里。我们曾经在教科书上看到的情景,就在芝加哥上演了。

不仅如此,由于农产品的供需是脱节的,一些谷物商人夏季购进小麦,来年春天卖出,在相隔大半年的时间里,即使粮食能够及时的运送出去,但来年的价格可能会与购进的价格相差很大,这种供需脱节的矛盾,经常使谷物商人损失惨重。

人类总是会从失败中吸取教训,经历反复的冲击之后,商人们开始考虑解决问题的办法。1848年,82位谷物商联合发起组建了芝加哥谷物交易所(Chicago

Broad of

Trade,简称CBOT),交易所的宗旨是促进芝加哥地区的谷物交易活动,为买卖双方提供见面、交换商品的场所。谷物商人可以通过交易所,在收购粮食之后,立即与粮食加工商签订合同,确定销售价格,以确保来年的利润,这就是我们常听到的远期合约了。可以说,交易所的成立以及远期合约的合法化为进一步巩固芝加哥谷物交易中心的地位奠定了不可磨灭的功勋。

但是,当年的芝加哥谷物交易所并非现代意义上的期货交易所。现代意义的期货交易所必须具备两大要素:一是交易所中交易的合约可以转让;二是合约转让过程中没有信用风险。当初的芝加哥谷物交易所的远期合约交易没有满足这两点。

有鉴于此,芝加哥交易所首先将远期合约标准化,这种合约由交易所统一制定,规定在将来某一特定的时间和地点交割一定数量和质量商品。例如,交易所规定交割的小麦品种之一是优质强筋小麦,每年的1、3、5、7、9、11月在交易所指定交割仓库交割,除了价格以外合约中规定了所交易商品的所有特性,双方只需就价格这一个变量进行谈判,交易的某一方如果想转手某个合约,只需和对方谈好价格就可以转让,而不必考虑合约标的物的其他情况。

其次,芝加哥谷物交易所采用保证金制度来避免交易所面临的履约风险。通俗来说,保证金就是当出现赔的交易结果时必须支付的资金,而且这部分资金作为信用预先交由交易所保存,作为其履行期货合约的财力担保,然后才能参与期货合约的买卖,并视价格变动情况确定是否追加资金。芝加哥谷物交易所在1865年推出标准化期货合约的同时实行了保证金制度,向签约双方收取不超过合约价值15%的保证金,而就在这时,一些拥有雄厚实力的非谷物商人,通过买卖期货合约,介入期货交易之中,至此,一个具有现代意义的期货市场――芝加哥期货交易所便初步形成了。

统一结算促交易所发展壮大

历史已经翻到了21世纪,当年作为谷物交易中心的芝加哥已经演变成为集贸易、交通、工业于一身的重要工商业城市。芝加哥期货交易所也在不断发展、完善、壮大,其间,经历了一个复杂的发展过程。这种发展包括交易商品的种类、交易所组织结构与管理、交易程序、交易技术等各个方面。

在1882年的时候,芝加哥交易所允许以对冲的方式免除合约持有者的履约责任,所谓对冲就是交易者买进期货合约后,可以选择到期交割实物,也可以选择在交割期前进行反向的交易。例如,交易者以1300元/吨买进期货合约,再以1330元/吨卖出合约,这种头寸相同,方向相反的操作就是对冲。对冲免除了到期实物交割的履约责任,大批投机者开始加入期货市场,增强了期货市场合约的流动性,继而又吸引了大量的套期保值者,通过这种网络外部性的相互作用,期货交易不断发展壮大起来。

随着期货合约的流动性的加大,资金结算量也越来越大,而且越来越频繁,为了保证资金高效、安全结算,统一的结算所呼之欲出。

一般来说,在期货市场发展初期,期货市场结算是由各个期货交易所内部设立结算部负责,没有统一的期货结算机构。在成熟的期货市场上,交易所与结算所是分离的,美国的结算所拥有自己的结算会员,一旦出现风险,结算所将要求各结算会员共同承担某个客户或某个结算会员造成的损失,基本上类似于连保制度:个体客户的风险由其代理公司负责,代理公司的风险由其结算公司负责,结算公司的风险由结算所负责,而结算所又把风险分摊到所有的结算会员账户上,形成了一环套一环的风险传递体系,最终,本来可能很大的风险因多层屏障的化解而减小了。

统一结算机构的出现,确保合约的履行,一旦买卖双方成功撮合,结算所即成为买卖双方各自的交易对手,大大减低了交易对手间的资金结算风险。1925年,第一家现代意义上的结算机构――芝加哥期货交易所结算公司(BOTCC)正式成立,BOTCC的成立为芝加哥期货交易所的发展送上了快车道。

2006年10月17日芝加哥期货交易所(CBOT)以压倒多数票通过芝加哥商业交易所(CME)价值119亿美元的收购,两家交易所合并,成立全球最大的衍生品交易所――芝加哥交易所集团,从此,美国大约85%的期货交易将在这里发生,平均每天交易总量在1200万笔左右。

芝加哥交易所集团目前经营各种期货与期权的衍生产品交易,投资者还可以通过电子盘进行24小时不间断交易,随着新的期货合约不断推出,投资者甚至可以通过交易所对赌某个城市的降雪量或者是空气污染指数,交易所集团通过不断的金融创新和技术创新,吸引了来自全球的交易者,芝加哥正在以世界金融衍生品交易中心的身份重新成为世人瞩目的焦点。

参与芝加哥期货交易的两类人

虽然在芝加哥交易所进行交易的人数众多,身份各异,但是,我们能够从交易者的性质上将其进行划分。从根本上来说,我们可以将参加期货市场交易的人分为两类:

(一)

规避风险的套期保值者

套期保值在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补,这就是我们通常所说的风险对冲。

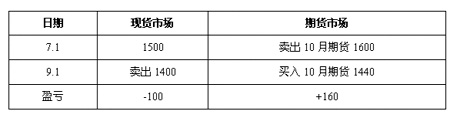

我们以最简单的例子来看一下套期保值的功能。假设某芝加哥的粮食贸易商在收获季节采购小麦,7月1日从农场主手中采购现货,市场价格为1500元/吨,该贸易商为防止未来卖出时价格下跌,他同时在芝加哥期货市场上卖出10月期货合约做套期保值,价格为1600元/吨;到了9月1日时,现货市场价格为1400元/吨,期货市场上价格为1440元/吨,贸易商在这个时候平仓的话,将在现货市场上每吨损失100元,而在期货市场上每吨盈利160元,这样现货市场上价格下跌的风险就由期货市场上的盈利弥补了,贸易商还赚了60元。其盈亏收益如表所示:

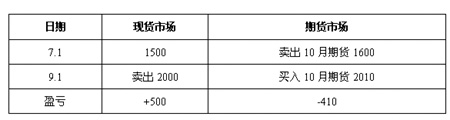

这样,在流动性极强的期货市场上,贸易商通过在期货市场上做套期保值规避了因现货市场上价格波动带来的经营风险。当然有的朋友会说,如果现货价格下跌,可以通过期货市场上做套期保值来弥补风险,但是如果现货价格上涨,做套期保值岂不是将利润拒之门外?我们来看现货价格上涨的情况下贸易商的盈亏分析表所示:

到了9月份,现货价格不仅没有下跌反而上涨,这时,现货市场价格为2000元/吨,期货市场上价格为2010元/吨,贸易商在这个时候平仓的话,将在现货市场上盈利500元,而在期货市场上损失410元,因此原来每吨500元的盈利,现在只剩90元了,这时,卖方不做套期保值反而更有利。

但是价格的涨跌往往是不可预测的,套期保值的前提就是价格波动的不确定性,如果大家都确定价格会在未来上涨,卖方当然不需要做期货的套期保值,因此,在未来价格预期上涨的行情下,很难以低价成交一个期货合约,也就是说,这时候人们预测的是价格波动的幅度,而不仅仅是价格波动的方向。所以期货市场上交易的品种一般都是数量比较大,波动性比较厉害,一段时间内价格不可预测的商品。

(二)

赚取价差利润的众多投机者

期货市场上,投机者对未来价格的预期往往是不同的,如果一个投机者认为价格下降,另一个投机者预期价格会上升,他们就会利用期货市场赚取差价利润。众多不同预期的价格汇集在期货市场,给投机者留下了获利空间,事实上,没有投机者,期货市场的合约流动性就会差很多,套期保值者就不能轻易通过合约的转手免除履约责任,期货市场也就失去了价格发现和配置风险的基本功能。

虽然投机者总多,但是交易所并不因此增加任何风险,因为每天交易结束后,每一个投资者的盈亏、交易手续费、交易保证金等都要进行结算,我们称之为当日无负债结算制度。当期货合约价格下跌时,交易所要求从交易者的保证金中补足这部分亏损,如果交易者账户中的保证金达不到交易所要求的比例,交易所将发出通知要求投资者追加保证金,否则将强行平仓。这样,当日无负债结算制度避免了投机交易的风险,保证了交易双方的及时履约。

事实上,芝加哥期货交易所形成的前提就是拥有一大批需要规避风险的谷物贸易商,同时,投机者的加入又促进了期货市场流动性,谷物贸易商(即套期保值者)通过芝加哥期货交易所将贸易的风险转嫁给投机者,投机者因此承担了损失的风险,同时也享受了获利的机会。一般来说,一个市场上套期保值者与投机者人数需达到1:5的比例,期货市场规避价格风险的作用才能够正常发挥。所以说,套期保值者与投机者,两者缺一都不可能形成目前芝加哥交易集团的市场规模,同样,拥有大量的套期保值者和投机者也是形成其它期货市场的根本原因。

(作者系安徽财经大学讲师,上海财经大学博士研究生) |