|

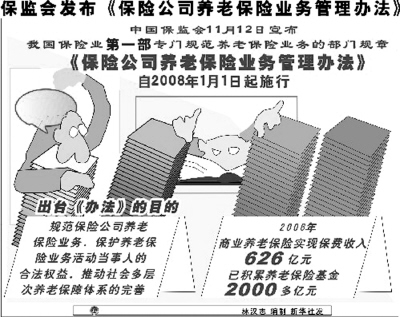

如何使咱们退休后生活水平不下降?买点商业养老保险,是很好的选择之一。然而,目前商业养老保险还处于发展的初级阶段,存在着整体规模小、专业化程度低、外部经营环境还有待改善等问题。为解决这些问题,保监会日前发布了《保险公司养老保险业务管理办法》(下称《办法》),该《办法》将于2008年1月1日起实施。 如何使咱们退休后生活水平不下降?买点商业养老保险,是很好的选择之一。然而,目前商业养老保险还处于发展的初级阶段,存在着整体规模小、专业化程度低、外部经营环境还有待改善等问题。为解决这些问题,保监会日前发布了《保险公司养老保险业务管理办法》(下称《办法》),该《办法》将于2008年1月1日起实施。

年金化领取最好

领取养老金,一次性全领了好?还是分多次领好?保险公司业务员各有说法。不过,《办法》的风向标很明显――力推年金化领取。

所谓年金化领取,是指在被保险人达到约定年龄后的固定年限内或终身,由保险公司按照约定的时间间隔(通常不超过一年),定期向被保险人支付一定金额养老金的方式。

保监会人身保险监管部负责人指出,《办法》鼓励保险公司开发含有终身年金领取方式的个人养老保险产品,这样就能为被保险人和受益人提供伴随终身的老年收入,真正实现养老保险的养老保障目的。

明确缴费权益归属

近几年,团体养老年金成为中国企业补充养老保险的主要形式。购买这种保险时,企业和个人都会缴纳一定费用。然而,由于人员流动性较大,兑现保险时,这份钱的界定就成了个问题。

《办法》首次提出团体养老年金保险权益归属的概念,要求在合同中明确投保人和被保险人各自缴费部分的权益归属,被保险人缴费部分的权益应当完全归属其本人;被保险人在离职时,有权申请提取该被保险人的全部或者部分已归属权益;团体养老年金保险合同设置公共账户的,被保险人缴费部分的权益不得计入公共账户。

据介绍,权益归属的操作方式一般是这样:对于企业为员工的缴费部分,企业设定一个与服务年限挂钩的归属比例,如服务满一年的,企业缴费的10%权益归属给个人,服务满5年的,企业缴费的100%权益归属给个人。如果这个员工在服务1年不满两年的时候离开公司了,他就只能获得个人缴费的全部以及企业缴费的10%。如果服务满5年以上才离职的,就可以获得

100%的企业缴费权益。

不能用养老钱冒险

《办法》规定,对于投保人或受益人具有投资选择权的养老保险产品,在合同约定开始领取的前5年内,保险公司不得向其推荐高风险投资组合。如果个人自愿并坚持选择高风险投资组合的,保险公司应向其书面提示投资风险,投保人或受益人应在高风险投资组合提示书上签字确认。

保监会指出,对于个人而言,由于养老保险金是在退休后才提取使用的,所以在年轻的时候并不急需使用养老保险金,这时养老保险金风险承受能力较高,个人可以利用这个宝贵的机会获得中长期较高的收益率。在临近退休之前的5年内,个人应该使用比较保守的投资策略,保护已经取得的投资成果不受损害。

|