|

|

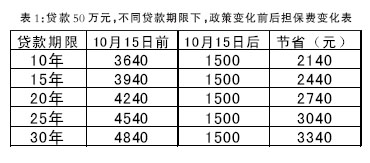

| 北京下调公积金贷款担保费,贷款者将从中受益。 | 从10月15日起,北京市除国管分中心业务以外,个人住房公积金贷款担保服务费收费标准调整为按贷款额的5%。收取,最低收费300元。而之前的收费标准是按贷款年限收取,年限越高,费率越高。如果以贷款50万元、期限30年计算,原担保服务费为4840元,政策调整后仅为1500元,可节省3340元。

新的个人住房公积金贷款担保服务费标准出台后,市民办理公积金贷款,所需要担保服务费大幅下调。业内人士表示,今年以来公积金流程优化、贷款额度提高、降低收费等变化,加上频繁加息后,公积金低息优势更明显,都使得公积金贷款更合理、更划算;肯定将推动更多消费者使用公积金贷款方式。

公积金贷款3大变化

“链家地产”市场研发中心向《市场报》记者表示,今年至今为止,公积金贷款发生了3个明显的变化,这3个变化都在逐步改变人们对公积金办理过程复杂、时间长的印象。

首先,最高贷款额度上调惠及更多消费者;7月1日起,贷款最高额度由40万元上调到60万元,公积金贷款的人群惠及面及受益程度因此加大,其中受惠最大的是贷款额超过40万元以上60万元以下的购房者,即所购房屋的总价为50至75万元;贷款额度的提高可以为这部分贷款者节省不少利息。

其次,公积金流程优化可节省10个工作日左右。8月,北京住房公积金管理中心下发了《关于调整存量房住房公积金贷款业务流程的通知》,新流程实施后,评估调整到面签之前,通过评估前置,使得公积金贷款更加合理;同时,放款不需要再通过公积金担保中心周转,这样可使贷款周期缩小10个工作日左右;公积金贷款流程因此得到了一定的简化。

第三,担保费率下降降低了贷款成本。此次公积金担保服务费的调整,正是合理降低公积金贷款成本的举措。专家算了一笔账,以贷款50万元、不同期限为例,政策变化前后,担保服务费均有不同程度节省。其中如果贷款期限是最长的30年,担保服务费可以节省3340元。(详见表1)

可对冲加息增加的前5年成本

业内专家分析认为,公积金贷款成本下降,可以对冲频繁加息后增加的成本。记者了解到,今年央行已经5次加息,虽然每次公积金上调的幅度都仅为9

个基点(0.09%),但毕竟也使购房者产生了一定的压力。从9月15日最近一次加息来看,加息后,公积金利率由5.04%上调为5.22%。以贷款额

50万元,期限30年为例,公积金贷款月供由2696元/月上涨为2752元/月,每月还款增加55元。而此次担保服务费政策实施后,可以节省3340

元,相当于对冲了加息后60个月――即前5年时间里,所增加的成本。

业内专家同时表示,相比于商贷,公积金最大的优势依然是利率低,且这一优势日益明显。今年央行的5次加息,商贷加息的基点数一般为公积金的2至

3倍。因此,在此轮加息周期中,商贷与公积金利率的差额不断扩大。以5年期以上贷款为例,在9月14日加息后,商贷优惠利率为6.6555%,而公积金贷款利率为5.22%,比商贷低了22%。相同的贷款额60万元,期限20年,等额本息,商贷执行优惠利率,公积金月供为4033元,比商贷低495.5

元,利息累计可节省118925元。

业内人士普遍表示,公积金贷款此次担保服务费收费标准调整,必将促使更多购房者选择公积金贷款。一直以来,低息都是公积金的重要优势。但与商贷相比,公积金贷款涉及到公积金管理中心,贷款步骤相对较多,办理时间也比商贷长,这成为许多消费者不愿意选择公积金的主要原因。不过随着今年以来提高贷款额度、流程优化、降低收费等措施的出台,公积金贷款的吸引力已越来越大。

|