养老金入市话题引起关注。此次产生争论的对象不是一般的养老金,而是由参保人缴费形成、散落在地方的基本养老保险基金。出于安全性的担心,有人认为这是“保命钱”,不应轻易投资股市。毫无疑问,此次争论十分有必要,但从当前情况看,进行养老保险基金投资体制改革无疑具有现实紧迫性。

在讨论社会保险基金投资体制改革之前,应先关注两个事实,这是探讨改革紧迫性的前提。

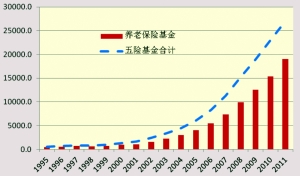

此次涉及的基金范畴是以基本养老保险基金为主体的社会保险基金,其规模逐年扩大。它包含五个险种,除养老保险基金之外,还有医疗保险基金、失业保险基金、工伤保险基金和生育保险基金。随着覆盖面的逐渐扩大、新的养老保险种类的不断增加、财政补贴的逐年提高,养老保险基金规模迅速膨胀,尤其近几年来,每年累计余额达几千亿元,据估计2011年底将超过2.7万亿。

另外,面对几年翻一番的社会保险基金规模的惊人膨胀,社会保险基金投资体制较落后。根据十几年前的规定,社会保险基金的投资渠道只能是存银行和买国债。由于种种原因,目前90%以上的资产状态是银行存款,持有国债不到10%,这远不适应新兴市场国家转型中社保制度的需要,也不能满足社保覆盖面日益扩大并由此带来基金规模迅速膨胀的投资需要。十几年来,社会保险基金投资体制获得的利率平均每年不到2%,而2001-2010年的通货膨胀率为2.14%。几万亿五险基金每年都被通胀“吃掉”一块。

上述事实说明,我国基本社会保险基金的投资体制不改革不行,如果做出一些预测,后果更是不堪设想。

笔者曾进行过测算,到2020年我国社保体系实现基本全覆盖时,如按目前的缴费率、财政补贴幅度、扩大覆盖面的速度、2%的年利率等政策和制度参数测算,基本养老保险累计余额将在9-11万亿左右。如果加上医保基金(假定报销比例等政策因素和参数没有太大变化)等其他四个险种的基金累计余额,五险基金将超过15-16万亿。换言之,8年之后社会保险基金的规模及其投资压力将仅次于外汇储备。

1995-2011年中国社会保险基金和养老保险基金增长(亿元)

如果将社会保险基金的投资收益率分别按5.8%和9.17%为基准来预测,养老基金的规模将分别高达13万亿和16万亿,五险基金规模大约为21-23万亿左右。由此看来,未来投资体制如不改革,其“福利损失”将是天文数字。这些“福利损失”毫无疑问都将由参保人承担。

人们经常将养老金入市片面理解为“炒股”,担心股市会“吞噬”参保人的保命钱,甚至参保人的缴费会血本无归。这种担心不无道理,但也存在误区。

误区之一是养老金进入股市后会影响养老金发放,甚至担心股市“吃掉”养老金。要解释这个问题,首先应了解养老金制度结构和融资特征。

我国基本养老保险虽然实行统账结合,但由于个人账户基本是空的,十年来做实个人账户试点的省份始终没有扩大,账户基金累计余额数量仅为2000多亿,且与统筹基金的投资渠道没有分开。我国的统账结合制度基本是名义上的,融资方式主要为现收现付,没有真正实现部分积累的制度目标。在这样一个制度结构和融资方式下,当期养老金发放在前,对收支余额进行投资在后,并不妨碍养老金当期发放。例如,2011年我国五险制度总收入为2.35万亿元,总支出1.8万亿元,当年余额为5500亿元。当前讨论的养老金投资,就是指近10年来沉淀下来的、高达1.9万亿元的基本养老保险余额和2.7万亿元的五险基金余额。

我国社保制度刚刚建立十几年,覆盖面还没有实现应保尽保,于是就形成了一个“窗口期”。在这个“窗口期”内,每年都有几千万新参保人员加入进来,覆盖面不断扩大。尤其对养老保险制度来说,其当年收入大于支出将是常态,历年滚存的累计余额不但无须动用,且呈不断膨胀趋势。起码在“窗口期”关闭之前,保险基金的投资不会对当期发放产生任何影响。即使过了“窗口期”,留有一定的准备金也足以应对发放风险。

另一个误区是认为养老金入市就是炒股票。其实,社会保险基金投资体制改革的内容是资产配置的多元化、市场化和透明化。

“多元化”是指保险基金持有资产的多样性,以达到分散投资风险和收益最大化的平衡,其中包括政府债、企业债、信托投资、资产证券化投资、直接股权投资、股权投资基金投资、境外投资和银行存款等。在实业投资、固定收益投资和股票投资的资产配置中,股票投资仅是一小部分而已,比例有限,国外最高比例可达50%-60%,而全国社保基金理事会规定不得超过40%。另类投资是近年来各国养老基金投资的一个新兴领域,包括私募股权投资、基金的基金等,还包括基础设施、绿色投资、环保投资、低碳经济领域的投资等。在未来十几年中,林权投资和低碳投资等也有可能成为中国养老金投资中的重要“另类资产”,其前景和收益必将好于银行存款。

“市场化”是指完全摒弃目前完全沉淀在地方社保经办机构的行政管理方式,放弃由地方行政、财政、社保三方领导四处面议银行协议存款价格和求购国债的“手工操作”。在责任不明晰、行政色彩浓厚、远离市场基准的保值增值的情况下,基金实际上是处于无人负责的闲散状态,造成资源极大浪费。

“透明化”是“市场化”的必然结果,这是社会保险基金的属性所要求的,比如编制发布“年度报告”,实行信息披露制度,对成本和收益进行比较分析等。所有这些,都是最起码的国际惯例和基本准则。否则,参保人的知情权将无从体现,参与权就更无从谈起,监督权也就是一个口号而已。

即使股票投资比例很有限,还有观点认为股市风险很大,尤其在当前中国股市备受诟病的情况下,不少人主张待资本市场逐渐走向成熟之后再考虑进入股市问题。这里涉及到对资本市场和权益类产品投资的基本判断,也涉及如何看待长期内养老金与股市的互动关系,如何看待股票的长期收益率等两个问题。

首先,从股市与养老基金的互动关系来看,养老基金是重要的长期机构投资者。几十年不用支付的特点决定了资本市场是养老基金的重要投资市场之一。国外发达资本市场之所以较为成熟,其中一个重要原因就是它聚集了大量的养老金机构投资者投资。养老基金追求安全性、价值性、责任性和长期性的投资理念,决定了养老基金与股票市场是一对孪生姊妹。可以说,发达国家几乎百分之百的私人养老基金(即相当于我国的企业年金)都或多或少地持有一定比例的股票资产。全球一半以上基本养老保险基金余额都进入了资本市场(只有美国等四、五个国家除外)。从某种意义上说,判断资本市场是否成熟的一个标志性指标就是看其养老基金的比重。

第二,从股票长期收益率来看,长期收益率要高于7%。股市诞生200多年来,每隔几年或十几年就发生一次剧烈动荡甚至崩溃,周期性的经济危机与股市周期密切相关。但即使这样,养老基金始终没有与股市决裂。恰恰相反,近十几年来,私人养老基金在资本市场的比重有增无减。基本养老保险基金进入股市的国家逐年增加,占全球各国基本养老保险基金余额的比重逐年提高。这是因为,股票投资贵在“长期持有”。换言之,“长期持有”可以规避股市周期风险特征。

1994年前后,美国社会保障顾问委员会曾进行过一项研究,发现以30年或25年为一个投资周期,不管这个周期横跨哪个历史时段,甚至包括1929年大萧条在内,股市年均收益率都不低于7%。在对股市200年历史的验证中,这项经验性的研究结果几乎没有例外。于是,美国官方便将7%的年均收益率作为养老基金投资股市的一个基准,并被广泛运用于养老基金的投资研究之中。

综上所述,社会保险基金投资体制改革不仅仅是炒股票和提高收益率的问题,还是社保制度深化改革的需要,是整个社保体系改革的重要组成部分。