偏爱新股、给新股支付较高的价格、炒作新股,这类现象可统称为“新股热”。“新股热”为非理性现象,伤害了股市的健康发展,影响改革的效果,缺乏经验和风险意识的参与者伤痕累累,甚至机构也深受其害。“新股热”增加了拟上市企业粉饰业绩的冲动,降低资本市场服务经济的能力,监管机构、中介服务机构、代客理财的资产管理机构、分析研究人员以及上市公司饱受批评。从全局来看,除了少数人获利外,“新股热”导致多输的局面,十分有害。

自1993年青岛啤酒开启H股上市先河,近20年来已有171家H股公司上市,使得我们有机会近距离比较内地和海外市场的不同。我国有很多公司在海外市场受到冷遇,但在内地市场鲜有这样的情况发生。2011年的情况尤为突出,海外市场动荡,一大批公司到香港及境外其他市场上市受阻,包括金融机构和知名的实业公司。只有为数不多的公司募股和上市成功,包括中信证券和新华人寿。据了解,完成上市的公司说服投资人入股的过程十分不易,充满艰辛。但内地IPO市场,尽管比2010年有所下降,不论大盘股小盘股仍然认购踊跃,只有八菱科技遇到一些小的波折,其他公司畅通无阻,IPO市场看上去是一派繁荣的局面。

从海外市场情况看,大部分股票由机构购买,散户只认购很小一部分,比如在中信证券和新华人寿H股发行中,个人意愿购买的股份不到5%,使得预分配给公开认购的10%的股票要回拨一半给机构。我们的情况则是:由于多年来的“新股热”和虚幻的新股赚钱效应,超过50%的新发行股票规定由网上申购,即散户认购了大部分新发股票。在这种情况下,网上中签率仍然较低。2010年和2011年,新股网上申购平均中签率分别为0.88%和2.27%(见表一)。在2011年上市的282只股票中,网上中签率超过5%的只有26只,占比很低。

“新股热”由来已久。曾记得2009年以前新股冻结资金动辄上万亿元,多的超过3万亿元。据估计,当时聚集的打新资金超过5万亿元。机构和个人、专业理财公司和普通的实业公司,千军万马齐上阵。

不可否认的是,申购新股有虚幻的赚钱效应,这是“新股热”能够持续的根本支撑。2009年以前,打新股收益巨大,所以囤积的资金也多。2009年以后,取消了发行价格的窗口指导,发行价格上升,破发逐渐成为常态,不过大部分新股首日都是有涨幅的。简单平均计算,2010年和2011年首日涨幅平均在30%以上,2010年的首日破发率约为7%,2011年约为27%。

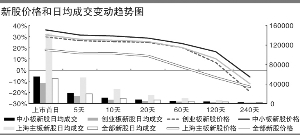

打新赚钱的原因是,二级市场一直在为新股支付高价格。简单平均统计,股权分置改革新老划断后,2006年6月-2009年7月,按新股首日上市的收盘价计算,中小板收盘价市盈率平均约70倍,主板收盘价市盈率平均约57倍;2009年7月后不再对价格进行窗口指导至今,中小板新上市公司同样口径计算的市盈率约71倍,主板约51倍。这就是说,无论发行定价高低,二级市场在近六年来,一直在为新股支付大致相同水平的高价格,二级市场的新股成本长期处于高位。同时,新股上市交易一段时间后,特别是在交易60天后(即网下配售股份解除锁定后),价格呈明显下降的趋势(见图一)。

图一:新股上市后市场表现分析

1、新的上市公司发行股票募集的资金远远超出预期,也就是所谓的“三高”现象普遍存在,市场配置资金功能的有效性,受到质疑。

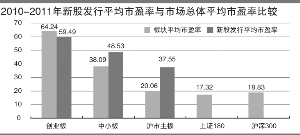

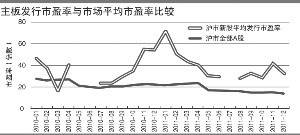

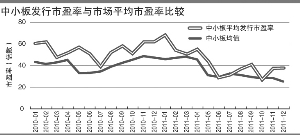

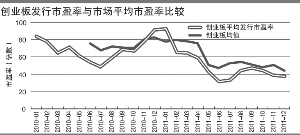

2、市场的定价功能出现较严重的扭曲。新兴市场定价波动性大有其客观原因。但是由于“新股热”的存在,我国股市出现了一个独特现象,即新股作为一个特别的群体,其定价水平在一段时间内独立于已上市公司,形成自我循环,影响了市场机制的完整性。(新股发行市盈率与市场平均市盈率的比较见图二、图三、图四、图五)

图二:2010-2011年新股发行平均市盈率与市场总体比较

图三:沪市发行市盈率与市场平均市盈率比较

图四:中小板发行市盈率与市场平均市盈率比较

图五:创业板发行市盈率与市场平均市盈率比较

数据来源:中证指数有限公司

3、对上市公司粉饰业绩有激励作用。从国际经验看,新上市公司都有粉饰报表的冲动,不同程度地存在抬高业绩的倾向。因此,新上市公司定价时,投资者一般会要求有较大的价格折扣,即压低价格,而不是相反。如果对新公司支付更高的溢价,那么粉饰业绩的情况带来的风险就会被放大,对未来带来更大的价格下行影响。

4、在二级市场频繁买卖新股和次新股的人亏损很大。统计表明,2011年网上认购到新股的投资者平均收益率为21%,网下锁定期三个月的机构也有大约平均8.45%的收益(见表一)。整体来看,2011年网上申购新股的个人,上市首日只承担了27%的新股破发损失。而2011年新上市的新股目前超过2/3在发行价之下,这些损失的承担者主要是在二级市场频繁购买新上市股票或次新股票的投资者。这些情况表明,就当前的情况看,“新股热”的主要受益者是新上市公司,当然也包括中介机构,在一级市场申购到新股并尽快出手的人得到了较高的正收益,而真正承担风险的是在新股上市之后频繁交易次新股的人,其中散户居多。

“新股热”的成因复杂多样,主要是发展中的问题。“新股热”也非现在才有,我国股市自建立以来,多数时间存在“新股热”。从股市自身运行规律来看,以下几个方面跟“新股热”有较大的关系:

1、从主观和客观两个方面来看,市场参与者判断股票价值的能力尚有很大的提升空间,受到的制约因素也较多。从主观方面讲,市场发展时间短,参与者经验不多,对市场认知有限,定价能力也有限。客观来看,我国的市场经济体制还有很多欠缺,且不说更广泛的要素市场的市场化程度有待提高。就金融领域来看,利率的市场化机制尚未理顺,各类金融产品定价的基础性因素难以准确把握,金融产品的提供和需求在渠道、机构、资金、信息、政策、法规等多方面,或多或少,或明或暗,存在管制、分割等多重制约。同时,市场的“炒股文化”仍然有很大的市场,散户个人甚至机构的盲目性很大,这是“庄股”时代遗留的影响。因此,总体上,发行人、承销商、机构投资者和普通投资者对股票的估值能力有限,估值偏差较大,非理性因素多发是这个特定时期的必然现象。

2、机构投资者队伍还十分薄弱。机构投资者的很多特点不用赘述,从其市场交易行为分析,机构挑选股票通常是以持有为目的,具有长期打算。而频繁交易参与者,购买股票时以持有为目的的动机极弱,主要是寄希望于能转手出去。如果机构投资者薄弱,市场的主要交易行为不以持有股票作为目标,必然出现较强的短期化行为。

3、新上市公司的股份流通性方面,在发行上市环节仍然存在较多的管制。股权分置改革后,已上市公司存量股份的流通性限制得到了解决。但在新股上市时,股份的流通性仍然受到法律规定的限制,与股改前并无区别。这是我们在IPO发行上市环节与成熟市场的重大差异。存量股份1年以上的限售期,给“新股热”提供了时间和空间。

4、在发行承销上,管制较多。对询价和配售对象、网上网下比例等均有详细规定,承销商缺乏选择权力,承销责任约束不够,难以促使承销商从对自己客户负责的角度主动压制较高的价格。另外,网下用来定价的配售份额过低,定价约束力差。

5、部分上市公司粉饰业绩,甚至业绩造假,也误导了投资人的预期。“绿大地”等案说明,在抑制上市公司粉饰和造假上任重道远。许多公司只说好的一面,回避缺点和风险,在推介中有很多夸大成分。一些中介机构缺乏诚信、缺乏能力,履职尽责意识薄弱。这些也对投资者造成不少误导,助推了“新股热”。

1、存在于二级市场和一级市场的新股高定价或“新股热”是不正常现象,损害了市场的健康发展,必须多管齐下,推动解决。我们要进一步推动制度完善和制度落实,普及新股风险和定价知识,促进参与各方履职尽责,共同着力降温“新股热”。

2、抑制“新股热”的着力点主要是新股的价格形成机制,这包括新股在一二级市场的价格形成机制。要研究运用股权分置改革的成果,增加在新股发行和上市环节的存量股份流通性,考虑用存量股份配售、推动实际控制人之外的股份上市首日可流通等措施,以抑制过度投机新股。在股票定价、承销等方面,进一步简化程序和管制,增强承销责任约束。

3、研究增加机构投资者的认购比例。由于新股风险的加剧,应研究修改有关办法,考虑取消新股网下认购的比例上限,通过加大机构投资者在网下的认购比例,以增加机构在定价时的责任和价格敏感性。这是国际上的惯例,可以加强议价和抑制过高价格的力量。

4、市场参与各方要充分认识新股的高风险性。与已上市公司相比,新股透明度较低,风险更大。有关方面要郑重提示新股购买者,认购新股要考虑有没有与风险相对应的价格折扣。成熟市场一般的惯例是,在可比公司股价的基础上,要求折扣,而不是相反去支付更高价格。这个行为可以直接约束新股在一二级市场的高定价。在这方面,询价机构可以发挥更加积极的作用。

5、不断改进和完善监管制度。发行监管要更加专注于以信息披露为核心,不断提升信息披露质量,抑制包装和粉饰业绩。要与时俱进,研究取消现行制度中涉及公司价值实质性判断的内容,比如上市公司持续盈利能力等,避免造成误导。要进一步完善规则,推动发行人和市场中介机构归位尽责,加大对违规行为的惩处力度。(本文根据朱从玖在第十六届中国资本市场论坛上的发言整理)