经历了国际金融危机的洗礼,2010年,包括我国在内的世界经济表现出强劲增长态势。但进入2011年,欧美债务危机蔓延,世界经济复苏乏力,我国经济增速也出现了回落。如何看待明年及今后几年的经济走势?2012年我国经济和世界经济会不会出现二次探底?这是当前人们普遍关心的问题。

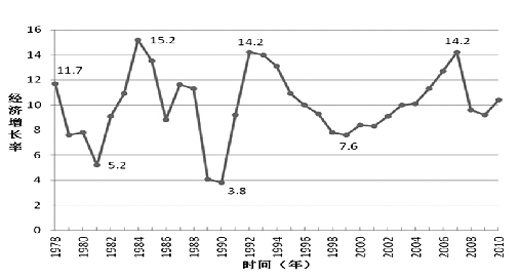

改革开放以来,我国经济已经完成了三轮周期运动(如图1)。周期的波峰年是1978年、1984年、1992年和2007年,GDP增长率分别为11.7%、15.2%、14.2%和14.2%;周期的波谷年是1981年、1990年、1999年和2009年,GDP增长率分别为5.2%、3.8%、7.6%和9.2%。周期的平均长度是9―10年。在最近的一轮经济周期中,2007年是波峰年,2008年和2009年是经济周期的收缩期。根据市场经济条件下扩张期长、收缩期短的运行规律和实际经济运行来看,我国经济在2009年完成了筑底,从2010年开始,经济运行进入新一轮扩张期,这一年的经济增长率是10.4%。在这一轮周期中,扩张期长达8年(2000―2007年),收缩期只有2年(2008―2009年)。可以推断,如果不发生突发重大事件,我国新一轮经济扩张期也将长达7―8年。

经过30多年的发展,我国已经是一个高度开放的国家,我国经济运行状况不仅影响世界经济,而且受世界经济的影响。1978年以来,世界经济已经运行了3个周期,周期的波谷年分别是1982年、1991年、2001年和2009年,各年的GDP增长率分别是0.8%、0.8%、1.5%和-0.6%,周期的平均长度是9年。2010年,世界经济增长率为3%。显然,无论从经济周期的运行规律来看还是从实践来看,世界经济已经走出萧条的阴影,进入了新一轮扩张期。在世界经济中,美国是经济规模最大的国家,占世界经济总量的23.6%。因此,美国的经济增长状况如何对世界经济运行具有举足轻重的影响。事实上,世界经济的周期性波动与美国经济的周期性波动基本上是同步的。1978年以来,美国经济周期的波谷年也是1982年、1991年、2001年和2009年,各年的GDP增长率分别是-1.9%、-0.2%、1.1%和-3.5%,周期的平均长度也是9年。2010年,美国经济实现了3%的正增长,已经进入新一轮经济扩张期。

2011年,尽管由于美国经济复苏迟缓和欧洲主权债务危机蔓延延缓了世界经济复苏进程,但世界经济总体扩张仍是一种必然趋势。当然,在市场经济条件下,经济的扩张是在波动中完成的,而不是直线上升的。并且,在经济扩张阶段的前期即复苏阶段,经济增长都有缓慢的特点,只有到了经济扩张阶段的后期即繁荣阶段,经济增长才会呈现加速度的特征。更何况在本轮经济周期中,无论美国还是世界经济的衰退都是1978年以来最严重的一次:不仅经济跌幅最深,而且出现负增长。因此,始于2010年的世界经济复苏历程将比以往更加艰难。但从总体上看,未来几年世界经济将走向扩张,如果不发生突发重大事件的冲击,应当不会出现二次衰退。因此,世界经济对我国经济增长的影响应是正面的。

可见,我国经济无论从自身的运动规律来看,还是从外部经济环境来看,未来几年都将呈现向好的趋势。需要注意的是,伴随经济步入新的扩张期,价格水平也已进入一个新的上升周期,即进入一个新的通货膨胀周期。从我国经济周期与价格波动周期的关系来看,二者存在高度的正相关关系,但价格波动要相对滞后于经济波动。也就是说,在未来几年,物价上涨将是一种常态。当然,伴随着经济波动及其他影响价格波动因素的变化,物价上涨率也是不断变化的,而不是直线上升的。只有当经济中出现较大的产出正缺口即资源被过度利用时,才会出现比较严重的通货膨胀。

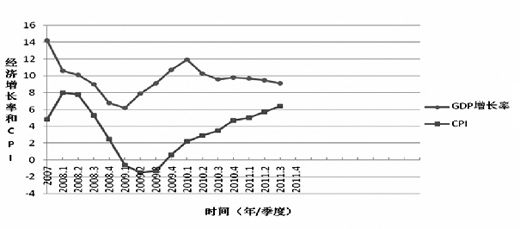

2012年是我国经济在国际金融危机之后保持强劲增长的关键一年。我国经济2007年运行到周期的波峰后,2008年开始进入收缩期,经济增长速度下滑。分季度看,2008年1―4季度的GDP增长率分别为11.3%、10.8%、9.7%、7.6%,到2009年第一季度GDP增长率下降到6.6%,是本轮经济周期的季度谷值。经济增长率持续下降5个季度以后,从2009年第二季度开始,经济开始强劲增长,到2010年第一季度GDP增长率达到了12%。此后又出现下跌,到2011年第三季度,GDP增长率下跌到9.1%,已经连续6个季度下降。观察图2中的GDP增长率曲线,可以看到从2009年第一季度到2011年第三季度,我国经济增长走出了一个倒“V”字形。

2009年第二季度以来经济增长速度持续下滑的现实引起了人们的担忧,担心中国经济会出现二次探底。在这种情况下,怎样判断2012年的经济走势呢?首先,应正确认识2009年第一季度以后的倒“V”字形经济走势。2008年11月,我国出台了刺激经济增长的4万亿元投资计划,并制定了进一步扩大内需、促进经济增长的10项措施。正是由于实施了这一系列政策措施,才遏制了经济下滑的趋势,实现了从2009年第二季度到2010年第一季度的经济快速增长。而当这4万亿元投资等政策措施扩张经济的效应消失以后,经济增长速度再度下滑也是情理之中的事。其次,由于从2009年到2010年第一季度经济增长速度过快,一度达到12%的高度,这就为日后的价格水平上升埋下了伏笔。从我国经济增长和价格水平变动的相关关系来看,通货膨胀一般滞后于经济增长1―2年。2009年,CPI全年同比上涨-0.7%,2010年同比上涨3.3%。到2011年,价格水平开始加速上涨,第一季度CPI同比上涨5%,第二季度同比上涨5.7%,第三季度同比上涨6.4%(见图2中的CPI曲线)。鉴于通货膨胀日趋严重,我国开始收紧货币信贷。从2010年1月到2011年6月,央行对大型金融机构的法定存款准备金率上调了12次,从12%上调至21.5%。货币信贷的收紧抑制了通货膨胀,同时也抑制了经济的过快增长。此外,虽然我国经济和世界经济自2010年开始进入扩张阶段,但经济的扩张不是直线上升而是在波动中完成的。因此,在经济扩张的进程中,并不排除个别年份经济增长速度出现回落。因此,2011年我国经济增长出现下滑属于正常现象,不能因此就推断出我国经济将会出现二次探底。

科学有效的宏观调控,是我国经济保持强劲稳定增长、不出现大的起落的重要保障。

研究表明,现阶段我国经济增长的最优适度区间是GDP增长率保持在9%―10%,次优适度区间是GDP增长率保持在8.5%―10.5%。只要经济运行在最优和次优适度区间内,就既可以保持经济强劲增长,又可以避免较为严重的通货膨胀。如果经济增长速度低于9%特别是低于8.5%,就会出现较大的产出负缺口。产出负缺口意味着资源未能得到充分利用,经济运行会出现“冷”的状态。在经济过冷的情况下,大批企业开工不足,甚至倒闭破产,大量工人失业,还会伴随通货紧缩。相反,当经济增长率高于10%特别是高于10.5%时,就会出现产出正缺口。产出正缺口意味着资源已被过度利用,与之相伴随的是资源短缺和通货膨胀。因此,把经济增长速度保持在最优适度区间是最理想的选择。

能否把经济增长率保持在最优适度区间?只要贯彻落实中央决策部署,准确判断经济形势,把握好宏观调控的方向、力度和节奏,实现这一目标是完全有可能的。2010年1月开始的收紧货币政策对于控制当时过快的经济增长和之后的通货膨胀无疑是一种正确的选择;而当2011年第三季度经济增长率下降到9.1%时,特别是当众多中小企业陷入资金困境时,中央要求保持货币信贷总量合理增长,优化融资结构,提高金融服务水平,这无疑也是一种正确的选择。虽然当前的通货膨胀率仍然较高,但从2011年7月份起CPI已经连续下降了3个月,到10月份已经从6.5%下降到5.5%。同时应看到,CPI是经济增长的滞后指数。观察图2中的CPI季度增长率曲线不难看出,2009年第三季度以后一路上扬的价格水平实际上是对2009年第二季度以后快速经济增长的滞后反应。依此类推,即使现在对货币政策进行微调,由于经济增长率已经持续下降并进入最优适度区间,作为滞后指数的CPI也将继续回落。

在未来几年,伴随我国经济进入扩张期,价格水平也存在上升的趋势。因此,防止经济过热和抑制过高的通货膨胀率是宏观调控的主要任务。同时,应敏锐、准确地把握经济走势出现的趋势性变化,更加注重宏观经济政策的针对性、灵活性和前瞻性,适时适度进行预调微调。这是防止经济出现大的起落的重要条件。

图1:1978年―2010年的中国经济增长情况

图2:中国GDP和CPI季度变动情况(2008―2011)