|

案例:2007年6月,王先生为自己的女儿小莉(化名)投保了20万元的意外伤害保险,年交保费200元,有20万的意外伤害身故或残疾赔偿责任。2008年5月12日小莉不幸在地震中失去了一条腿。治疗结束后,王先生递交了理赔申请。保险公司进行了残疾鉴定,确定为残疾第三级第13项:一下肢踝关节以上缺失或一下肢的三大关节全部机能永久完全丧失。10个工作日后,保险公司赔付了10万元。

专业解读:地震不属于意外险免责条款,属于意外伤害保险赔偿范围。

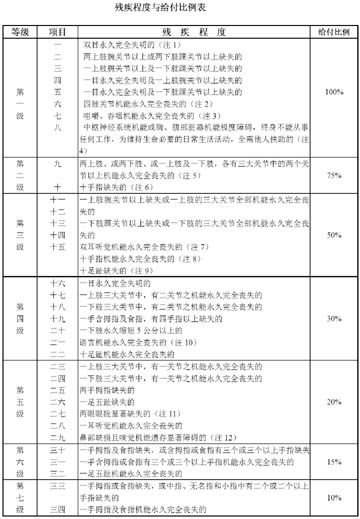

当被保险人发生残疾时,保险公司是按照《人身保险残疾程度与保险金给付比例表》(见右表)条款赔付被保险人自意外伤害发生之日起180日内身体残疾的,保险公司按该表条款给付残疾保险金。如到第180日治疗仍未结束的,按第180日的身体情况进行残疾鉴定,并据此给付残疾保险金。上述案例中的残疾属于第三级赔偿保障额度的50%,所以保险公司赔偿了10万元。

结论:意外伤害保险具有花费少,赔付金额大的特点。我们经常会说风险无处不在,买保险就是以防万一,但正常情况下意外伤害发生的统计概率是千分之三,而且意外发生后所带来的损失是比较大的。所以构建家庭保障体系,首要选择应该是购买意外伤害保险。(明亚保险经纪

郭冲)

|