上周欧洲央行在议息会议后推出了一揽子的宽松组合拳,标志着2012年末以来“美松欧紧”的全球货币政策旧格局将切换至“美紧欧松”的新格局。美联储定于下周二到周三召开货币政策会议。目前市场预期美联储将在明年开启升息通道,美元指数延续低位反弹的走势,短线看涨空间相对有限。

欧洲央行上周不仅下调三大基准利率,实施负隔夜存款利率,还宣布实施定向长期再融资操作、筹备购买私人部门资产支持证券等一系列宽松措施。欧洲央行行长还表示,如有必要,欧洲央行还将采取继续降息等进一步的宽松措施。但市场早已预期欧洲央行将有所行动,央行会议没有带来任何超出市场预期的东西。欧洲央行将存款利率下调10个基点和购债冲销已经完全反应在汇价中,而长期再融资带来的资产负债表扩张有限。

欧洲央行最新的一系列宽松措施标志着2012年末以来“美松欧紧”的全球货币政策旧格局将切换至“美紧欧松”的新格局,但这却加剧了当前美联储所面临的全球金融市场流动性过剩和极低利率环境等因素的影响,促使投资者纷纷寻找高风险高收益的资产,因而美国股市和美国政府债券市场吸引了因欧元区宽松而流出的资金。上周五美国公布非农就业报告之后,关于超宽松政策将持续一段时间的观点维持不变。美国5月非农就业岗位增幅低于4月的28.2万个,但仍连续第四个月增幅在20万个以上。美联储定于下周二到周三召开货币政策会议。在会议之后,美联储将公布新的经济预估报告。目前市场预期美联储将在明年开启升息的行动,这也是自2006年之后,美联储首次采取升息的措施。而当美联储确实开始加息时,其或将不再采用联邦基金利率目标区间,而是像金融危机之前那样,重新设定特定的利率水准。

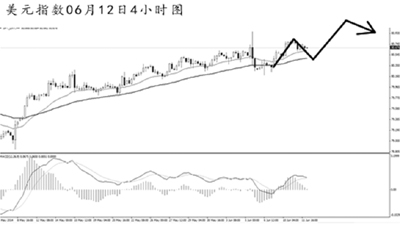

从图上看,美元指数延续低位反弹的走势,但短线尚没有再度创出新高。日线图均线系统保持依托排列,道氏高点阻力80.55已被升破,美元指数的上方空间被进一步打开。4小时图主趋势向上,但上周高点80.95迟迟未能升破,短线美元指数的看涨空间相对有限。预计美元指数将继续冲击此点位,突破后将向81.40一线发起挑战。

另一只需要注意的货币是日元。现在市场普遍预计日本央行本周五将会维持货币政策不变,不过可能会略微上修对海外经济成长的评估,显示出其有信心在不加大刺激举措的情况下,日本经济有望在明年实现通胀率目标。市场对于日本央行短期内放宽货币政策的预期已显著降温,业内人士普遍预计央行不会在7月前放宽货币政策。优于预期的日本4月核心CPI数据以及在消费税上调之后的经济弹性,使得市场看淡日本央行未来行动的风险。随着市场预期产生了显著变化,未来2-3次的日本央行会议多半不会营造美元兑日元的重大上行风险。因此日本央行最早的行动时点也许会在今年10月,短期内日本央行会议不会成为日元走弱的催化剂。

作为扩张性量化宽松政策的一部分,日本央行现在每月会购入大约70%的政府发行债券,而日本央行行长黑田东彦上周在面对国会立法者时表示,通胀正朝着既定的目标提升。日本4月核心CPI同比增幅已达到3.2%,与去年同期下降0.4%的情况完全不可同日而语。剔除4月上调消费税的影响,央行偏好的衡量物价水平的具体指标同比提升1.5%。黑田东彦预计,通胀多半能在他的任期中段达到2%的目标水平。央行同时预计,核心通胀会在1.25%的水平附近徘徊一段时间,之后物价会随着通胀预期和就业市场收紧而加速提升。我们感觉日本央行的预期有些过分乐观,日元兑美元去年18%的跌幅帮助提升了进口成本,日本央行需要增加政策宽松力量来维持这一势头,2%的通胀目标的实现难度对于日本央行来说确实不小。