|

|

|

| 2014年粗钢产能利用率或小幅回升 |

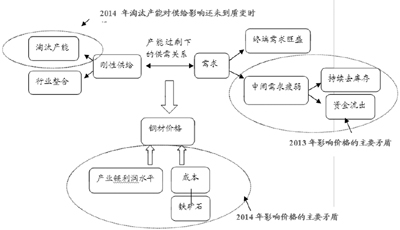

对2013年钢材市场的供需分析应着重于中间需求的分析,库存水平的增减成为影响2013年钢材价格的主要因素,反映出的是行业沉淀资金的主动流出比较严重。

2014年钢材市场的供需很可能呈现弱平衡状态,供给和需求均小幅上升,难有超预期表现;影响价格的主要矛盾可能落在了成本和产业链利润水平的变化上,产能过剩的钢材市场弱势格局中,市场关注的是成本的支撑以判断价格的底部,那么矿价的波动很可能会是影响钢价的主要矛盾。

钢材供需呈现弱平衡格局

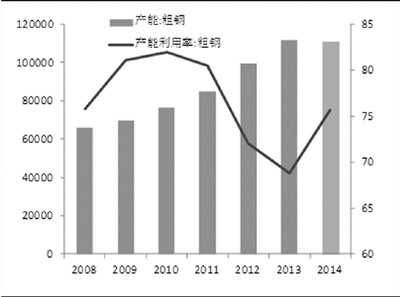

产能过剩格局下,钢铁行业供给刚性,我们估算2013年粗钢产能利用率在69%左右,粗钢产能约为11.2亿吨,如果按照发改委、工信部规划,2014年底缩减炼钢产能也仅750万吨,2014年的粗钢产能仍会在11.1亿吨左右。按照2014年粗钢产量增速7.1%的水平估算的话,2014年产能利用率也仅是回升到75.6%。2014年产能过剩问题还难有实质解决。

2014年需求释放难见亮点,根据往年的行业增速预测数据,在房地产和基建增速都放缓的环境下,我们预估整体粗钢产量在8.4亿吨附近,增幅为7.1%。如果按照固定资产投资和粗钢产量的回归预测,假设2014年全年的月度固定资产投资普遍比2013年下降2个百分点,同比增速在17%-20%之间运行,我们估算出的2014年粗钢产量在8.12亿吨,相比2013年增速4.1%。我们偏向于粗钢产量8.12亿吨的估算结果。

库存波动将减小

经历了2011-2012年的资金链断裂,钢材贸易商要从银行拿到融资难度已非常大。贸易商囤货待涨的经营模式已经转变为锁定上下游合同,快进快出,小赚走量的模式。在这种背景下,2013年市场预期的钢材和原材料的冬储行情并没有启动,也不会启动了。另一方面,恐慌抛货的单边下跌行情也难以出现,因为无货可抛。从库存变化的角度去看,中间需求对价格的影响减弱,价格波幅会缩小。2013年库存变动是影响价格的主要矛盾,在2014年其将退居为一个次要矛盾。

矿石供过于求趋势渐显

成本的变动很可能会成为2014年影响钢价的主要因素,而钢材成本分析中对矿价的分析尤为重要。矿石供给扩大难以避免,产能释放会在2014年愈发明显。澳洲铁矿石开采行业的投资从2011年下半年开始启动,2012年下半年进入高峰期。从澳洲三大矿财务报表可以看到,2010-2012年是三大矿固定资产投资增速比较高的三年,按照矿山投资到达产周期约3-4年估算,澳矿山在2011-2012年的新增产能在2014-2015年会有明显的释放。2014年会是矿山产能快速释放而粗钢产能开始缩减的一年,这是我们判断钢价强于矿价,产业链利润开始从矿山向钢厂转移的主要原因。

除了主流产矿区的产能释放问题,我们还应关注非主流矿对于矿石市场的争夺,南非、伊朗、印尼、马来西亚、蒙古等矿区虽然目前仅占据中国市场的25%,但增长的势头不容忽视。随着国内对于进口矿资质的放开,一些中小民营矿石贸易商会扩大对于一些非主流矿的进口。2013年除澳洲、巴西、印度外,中国从其他非主流矿区的进口矿量将达到2亿吨左右,按照平均12%的增速,2014年的新增非主流矿供给可达到2400万吨。按中国粗钢增速7.1%估算,明年国内矿石新增需求量9200万吨。澳洲、巴西四大矿新增9600万吨,预计印度矿新增2300万吨,非主流矿新增2400万吨,则潜在供给可新增1.43亿吨,过剩5000万吨左右。

从2014年钢价和矿价的分析逻辑看,钢材的供需对于价格的影响有限,全年很可能是供需两弱的格局,一些阶段性需求释放、小幅补库或者是淘汰产能的政策对价格的影响会是短期的,我们主要关注成本对于钢价的支撑作用,而其中矿价是主要因素。我们认为矿石价格在2014年震荡下行会是大概率事件,带动钢价下行。