美元退潮往往会给全球带来两大变数,其一,发达国家股票市场的牛市是否会戛然而止,从而推动美元的再度异常波动?其二,美联储宽松政策推动的新兴市场繁荣,会不会开始发生崩塌?直接导致新兴市场货币出现自杀性贬值?

1913年的12月23日,距离圣诞节仅有两天,时任美国总统的伍德罗・威尔逊签署了《联邦储备法》。该法案通过创设一个中央银行体系,以实现清理破产银行的“烂摊子”的目的。

时光荏苒,百年之后,我们发现:当初的无奈之举,却创造了美元的世纪辉煌。美元历史和国际政治史交织在一起,形成了拉动世界经济的合力。过去的百年,是美联储权力上升的百年,是美元地位上升的百年,也是美国在货币世界占据霸权的百年。

然而,这一切似乎都有可能在2013年被划上休止符。自金融危机以来,美元的地位受到了前所未有的挑战,美元价格的政治诉求,已经无法靠美联储单一实体的意志实现。也正是在这个大背景下,2013年底,美联储开始改变量化宽松政策,正式启动从量到价的紧缩政策周期。值得一提的是,美联储在做出退出QE这个决定时,专业人士们使用的是一个非常怪异的词汇“taper”。这个从拉丁文演绎过来的古老词汇有多种解释,最主要的意味是:细细的蜡烛在经过缓慢燃烧后渐渐走向终点。

这个词汇映射出美元正竭力恢复“正常”的努力。因为,天即将亮了,蜡烛也不必再点了。然而,实现这个“正常”状态的本身面临着更多的挑战。在高度全球化的货币世界中,能够搅局的因素变得越来越多。综观历史,美联储停止向经济实体注入现金的动作,注定不可能如蜡烛熄灭般无声无息。美元退潮往往会给全球带来两大变数,其一,发达国家股票市场的牛市是否会戛然而止,从而推动美元的再度异常波动?其二,美联储宽松政策推动的新兴市场繁荣,会不会开始发生崩塌?直接导致新兴市场货币出现自杀性贬值?

这一次,又与以往有何不同?

主线:QE退出 美元走强

QE退出,表明主要发达经济体正走出恐惧时代。

过去五年中,货币投资者在冒险和恐惧的情绪中,借助由美联储量化宽松政策而主导的美元贬值之力,采取了遇险则停,见好就收的“游击战术”。不过,货币投资者在2013年所面临的那种恐惧,已经不再是2008年“黑天鹅”般的异常,那曾经是一个又一个噩梦变成现实的恐怖。2013年,由美联储带动,在西方发达国家央行的支持下,主要发达经济实体渐渐从虚弱状态中恢复过来,一点点地开始前行。自2013下半年开始,他们似乎又渐渐地回到了“正常”的生活状态之中。

发达国家急于回到美好的“平静生活”,那是一个货币投资者可以根据中央银行政策来制订稳健投资计划的“美好时代”。特别是对于那些经历过2008年血雨腥风的货币投资者来说,“正常”,就是最大的幸福。“平静”,才是生活的真谛。

所以,恢复“正常”,则成了QE退出的最重要的目的。很自然,为了实现“正常”二字,美元价格必然会发生改变。从正常的逻辑来看,美元将结束长达11年的大熊市,转而进入牛市。历史轮回,对“平静生活”的预期,仿佛使人们又重新回到了1995年的春天。支持这个假设的主要有以下三个方面依据:

首先,进入2014年,美联储不必在美元升值的过程中通过加息以控制进度。这个情况与1995年颇为相似,当时,美元启动升值模式之后,联邦利率反倒由6.2%下降至1998年12月的4.75%。而在此期间,美元升值势头一直不减,直至1999年夏季,美联储才开始以加息的手段来控制货币的流向。也就是说,美元走强,无需利率升高就可以实现。相应地,美联储调解通胀的压力就会变得更加轻松。也正是基于这种经验,美联储主席伯南克在2013年就已经数次很明确地向市场发出了信号:美元的价值正在升高,且这个趋势将不会在2014年走弱。摩根大通日前也出台报告预测称,如果低通胀率保持良好,美国至少在2015年年底前,不会升高利率。

其次,美元走强的代价是新兴市场的一地鸡毛。早在1995年之际,全球逐利的行为将美元一再推高,使多年的美元熊市变为美元牛市。造成这个局面的仍然是不均衡发展的国际贸易体系。特别是当发展中国家以引进外资、政府主导投资的行为渐渐失去了增长的动力,美元的资金流向自然从外溢渐渐演变为回流。

1995年,由于外界普遍预计美国将进入货币紧缩周期,新兴市场货币则迅速进入疲软状态,特别是泰铢和墨西哥比索,都产生了剧烈的贬值,与此相伴的,则是美债收益率迅速收高。这对于急需外资进入的新兴市场国家来说,是不详的预兆。而恰恰在2013年春夏之季,美债收益率同样出现了走高的形势,与1994年至1995年的新兴国家货币-美国国债所呈现出的相关性异曲同工。

摩根斯坦利环球外汇策略总监汉斯・雷德克尔指出:1995年的循环很清楚地表明了美元走强和新兴市场货币贬值具有很强的关联性。也就是说,美元走强、美债收益率升高,新兴市场货币走弱将形成一个循环体,三个要素相互推进,渐渐形成市场的认知。

QE退出,美元走强这条主线日渐明确后,发展中国家的国际收支平衡表注定异常难看,特别是经常性账户赤字将显出无法承受之沉重。那些曾经以投资拉动经济,依靠国际债券市场融资的发展中经济体将会遇到大麻烦,相应地,他们的货币则出现剧烈波动。与1995年相比,这些贬值货币的种类在增多,如印尼卢比、马来西亚林吉特、巴西里亚尔、智利比索、土耳其里拉以及南非货币兰特都有可能出现贬值,如果没有足够的经济支持,上述货币极有可能会受到国际金融大鳄的阻击。

除此之外,能源型发达国家货币也受到了牵连,澳元、加元以及挪威克朗开始面临“跌跌不休”的局面。面对这种新的形势,传统的非美元“避风港”如瑞士法郎和日元也采取了明哲保身的态度,为了促进本国商品的出口优势,瑞士法郎和日元也分别采取了货币市场操作和QE量化宽松的手段,不断促使这两种货币贬值。当然,瑞士法郎和日元也应该感谢英镑和欧元的支持,是它们的升值努力,减轻了瑞士法郎和日元的升值压力。

第三,从大的格局来看,上世纪90年代的形势与今天具有惊人的相似之处,在90年代末期,新技术不断涌现,许多重大技术处于突破的边缘,环球经济的新增长模式正在由传统的劳动密集型向资金密集型转变。相应地,具有创新、研发和人才等多项优势的发达经济体则产生了新的吸引力,以美国为例,其人才和能源优势,已经使它变为环球最大的能源和新技术出口商,与此同时,对旧有的资本体系的全面改造升级的需求越发强烈。由此,在涌入的全球资本推动下,生产效率的提高将更加明显,这些因素都将使美元持续走强。而且,这个走强的趋势甚至有可能持续数年。

搅局:人民币崛起和比特币的冲击

新的时代已经悄然临近。许多数年前不可想像的事情在2013年持续发生,谁会想到,欧元已经不再是货币市场的主流,它变得更加低调。每当人们谈起欧元的时候,人们想到的都是欧债危机。但尽管如此,欧元在欧洲央行“不惜一切代价”的努力下,最终实现了2013年的增值,在全世界最重要的30种交易货币中,欧元的增值幅度名列第二,较以色列货币新谢克尔稍差一些。

货币市场从来都不会是死水一潭,在所有的人都看多美元,看空其他国家货币之时,摩根大通外汇和环球市场利率策略总监约翰・诺曼德却表示:“当所有人看多的时候,也许就是做空的时刻。”基于这个逻辑,2013年的货币投资界出现了一个新词,“搅和”,也就是通常意义上的搅局者。

“搅局”是发达经济实体最讨厌的事情。因为搅局不仅使投资本身产生出许多不确定的因素,同时也必将影响到人们熟悉的那种生活方式和投资的思维。

搅局这个词本来是硅谷的专利,但近年来却在世界各国的媒体之中不断蔓延。与以往相比,搅局的含义也已经改变,接受搅局者的舞台也变得越来越宽敞:从达沃斯论坛到TED网络课堂,新的思维,新的概念,新的模式推生出新的思想领域和技术先驱。与以往不同,这类搅局者的出现不是零散的,而是成群结队,密密麻麻,他们以无所畏惧的勇气打破旧有的体系,建立新的假说,很多人往往会因此而获得丰厚的市场回报。类似的“坏小子”数不胜数,乔布斯、扎克博格、杰费里・佩索斯等等。他们创造出新的产品,改变了人类的思维、通讯和购物的方式。而这样的趋势,也渐渐地进入了货币投资界。高频交易和复杂的货币对冲基金将传统的“炒外汇”赢利模式带入了新的制高点。

从经济走势来看,自年初以来,2013年最突出的特点就是“搅局事件”频频发作。年初的“财政悬崖”,一度将美国的预算案推入深渊;稍后,则是血淋淋的“减赤”,政府被迫大幅削减美国的防务和其他财政支出,从而导致10月出现的美国政府16天大关门,差一点点就出现了美国主权债务危机。甚至连总统奥巴马都亲自出面,向债权国中国、日本等国家承诺:“美国不差钱,能还得起债”。

这种搅局,往往出现在危机之后,有些甚至是人们被逼无奈下的选择。然而,搅局者的出现却并非偶然,它是国际金融在动荡和复苏之后,产生的新观念、新技术、新思维和新市场的必然产物。综观全球,人民币和比特币的突然崛起,就具备这种搅局者典型的创新气质。它们的搅局动作,也许改变的不仅仅是美元的价格,更有可能改变整个货币世界的定价机制。

先看人民币,环球同业银行金融电讯协会(SWIFT)日前称,人民币在国际信用证和托收的市场占有率已取代欧元,成为第二大常用的贸易融资货币。SWIFT数据显示,在传统贸易融资工具――信用证和托收的使用中,采用人民币作为计价及结算货币的比率,已由2012年1月的1.89%,增至2013年10月的8.66%,市场占有率排行第二。排行第一位的仍是美元,而欧元的市场占有率,则降至第三位。

再看比特币,它的不断崛起令人震惊。比特币的算法神秘,价值波动极为剧烈。根据比特币的创始人构想,在未来的世界中,没有任何人能够控制货币的价值,人人都同意比特币的数学算法,地球人全部参与其中,这将是革命性的货币。

2013年1月价值15美元的比特币,到12月初时,已经飙升至1000美元。越来越多的发达国家商户都开始接受比特币。德国成为首个承认比特币合法货币地位的国家。甚至美联储主席伯南克在参议院虚拟货币听证会上也表示:比特币的前景也许不错。

与传统的货币不同,比特币仅仅是一种计算机技术,更简单地说,它是一个算法,支持它的应用不过就是几百行代码而已。但是,它却蕴藏着惊人的破坏力量。任何机构和个人都无法对它实现完全的控制。更重要的是,它与人民币一样,都基于英语国家所不理解的文化基础存在――人民币的背后是一个巨大的东方经济实体的不断崛起,而比特币则是无处不在的互联网中通过算法决定价值。在电子交易平台的帮助下,不断完善的人民币和比特币都具有交易简便,特别是在跨境交易过程中无需通过任何第三方就可以完成等特点,但归根结底,它们价值不断升高的原因,是背后依托的中产阶层强大消费动力。而这,才是货币投资者最为看重的“优点”。这种消费能量,注定将使比特币和人民币的价值体系,远远超出美联储、日本央行和欧洲央行的控制范围。

变革:技术与金融的结合

在货币的世界中,新技术、新型全球化货币带来的“搅局”已经成为常见的现象。在电子平台之上,人们可以轻易放弃任何一种不喜欢的货币。不变革,就死亡。这种快速交易方式使西方发达经济实体以及支撑他们的旧型全球化货币交易体系面临着前所未有的挑战。

可惜,他们自身变革的节奏却仍然缓慢。这些国家目前都面临着大同小异的问题,人口老龄化严重,发展后劲不足,急需进行的结构性社会改革迟迟不见踪影。滞涨的压力始终存在。以欧元区为例,在失业率居高不下,其利率已经没有再削减的空间的情况下,任何突发性的经济危机,都有可能影响复苏的进程。

与之相比,由新技术和新的投资机会所主导的新型投机型货币策略为人民币和虚拟货币等货币新贵增加了具有摧毁一切的“创新实力”。这种创新实力,使以美国为代表的传统发达资本主义国家面临极大的挑战。他们必须用新的经济理论来建设新的经济结构,并力促国内货币政策在全球化经济体系中保持均衡因素。而在这种新结构中,任何货币都不可能凭借一己之意志行事。因为,货币世界在全天候24小时的电子交易平台之上,已经变成完全开放的网络,共识的达成如同野火般蔓延,其背后甚至没有任何一个中央控制的集成推手。这种现象也制造了所谓的“拜占庭将军难题”。也就是说,一个可信的全球货币系统,必须容忍一个或多个部件的失效。失效的部件可能送出相互矛盾的信息给系统的其他部件。由滥发美元引发的次贷危机,继而造成的全球经济衰退,就是典型的“拜占庭将军难题”事例。

今天,当五年前的次贷危机已经渐行渐远之时,以美元为基础货币的国际金融体系却仍未能解决“拜占庭将军难题”,系统性的危机仍然真实地存在。2013年年初发生的塞浦路斯银行业危机充分说明了这个问题,区区80万居民的存款,也会对整个欧元区造成冲击。类似的问题也包括日本,该国为走出长达15年的通缩,采取以中央银行主导的巨量货币宽松政策,但效果仍然不尽如人意。其背后的主要原因之一就是由于货币投资者对于日本社会推进结构性改革的力度不乐观。因此,每有风吹草动,日元即会出现大幅度的涨跌。

货币世界越来越扁平化,电子交易平台、货币投机社交网络、虚拟货币和高频交易技术的日渐成熟,越来越具有互联网特征的货币浪潮对于金融世界的冲击变得越来越容易。在这个完全平行的世界中,货币电子交易平台并不清楚,哪一笔交易是由投资银行的专业人士操作,哪一笔交易是由躲在烟雾腾腾的网吧中的职业炒民下单。但是,在全球经济信息处于完全开放的今天,任何人都可以以自己的理解来进行交易。

如今,全世界范围内总共有193种货币在流通,但可以肯定的是,能反映经济与技术高度结合的货币,能代表强大消费渴求的货币,将在未来成为真正的主流。传统的货币学说将无法适用于全球化经济时代,道理很简单,互联网是全球的,决定货币价值的力量,必然由央行的经济学认知转移到数码空间的对话之中。

综观货币的千年历史,任何一种货币的崛起,都离不开全新的技术和全新的交易思维。从文艺复兴时代的美第奇家族采用的复式记账式,到今天完全由代码组成的比特币。金融与技术的不断融合,使人们看到了技术所实现的新可能性。

可以预见,当技术与金融结合在一起时,其爆发的以去中心化为目的的能量,将对全世界所有央行造成巨大冲击。统计数字表明,全球约有10亿人能够接触到拥有全球化配置的银行、信用和金融工具,这些人主要集中在西方国家居住。而其他近30亿人仍无法得到与这些资源进行接触的机会。他们的交易模式主要依靠现金,从不将货币存入银行。然而,在这些人当中,几乎有20亿人已经进入了互联网的世界。一旦他们与能够代表消费热情的货币发生接触,并形成使用习惯,他们就拥有了一种过去任何人都无法想像的巨大力量,即可以在任意时间转移任意货币,而无需交付佣金,更不会受到中央政府的控制。这是一种完全点对点的对等交易。

这就是今天货币世界的现状,任何人可以不经允许即进行金融创新。过去一年,人们看到,几个神秘的黑客,凭借着100行的代码,就可以参与到全球的金融体系之中,使这个运行了几百年且仍然不断完善的系统变得脆弱不堪。这种创新的力量令人恐惧,也令人惊喜。

综上所述,从表面上来看,虽然2013年的货币世界比起2008年,算不得大风大浪,但恰恰是这种表面的相对风平浪静,却孕育着下一次的危险或机会。

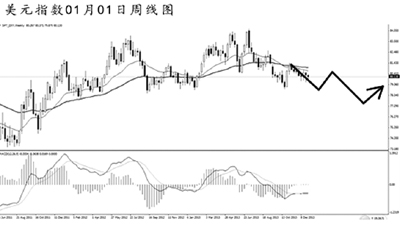

美元指数在过去的一年中两次创出新高,但2012年7月份的高点84.05并未被有效升破。周线图上看,均线系统被反复穿越,价格保持大规模盘整的走势。下方的重要支撑在78.55,若美元指数强力跌破此位,后市将展开更为猛烈的下调。日线图主趋势仍然向上,但在今年的上半年,美元指数有进一步探底走低的风险,此后重新反弹上行。但美元整体的弱势在短时间内很难发生改变。

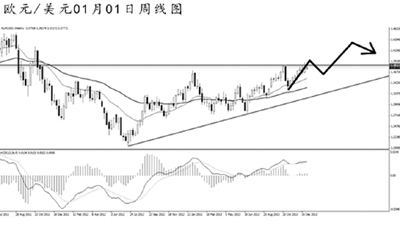

欧元兑美元从2012年中以来始终保持震荡走高的局面,周线图上升趋势线和均线系统都保持完好的依托作用。在2013年年初制造1.3710的高点之后,整个一年欧元都在向此位置重新发起冲击,直到10月下旬欧元才再度刷新高点触及1.3830。目前汇价正在挑战此点位的阻力强度,若升破,欧元将从中长线上打开进一步的上涨空间。预计欧元在今年第一季度面临一定的下调压力,但后市延续涨势的概率很高。

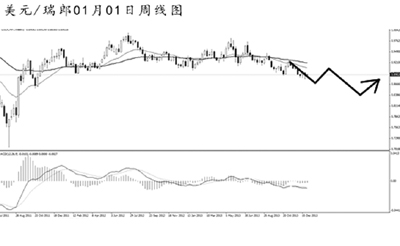

美元兑瑞郎于2013年5月触及高点0.9840,并在12月跌至0.8800一线,全年波动幅度1000点上下。美元兑瑞郎在2010年11月跌回至平价水位下方之后始终未能重新涨破1.0000,汇价保持震荡走弱的节奏。美元兑瑞郎在跌破0.8930之后,下方支撑将直接指向0.8565。日线图MACD发生了角度明显的底背离信号,预计今年第一季度汇价将发生一定程度的上调,但若无法涨破道氏高点0.9250,后市仍将延续中线的下跌走势。

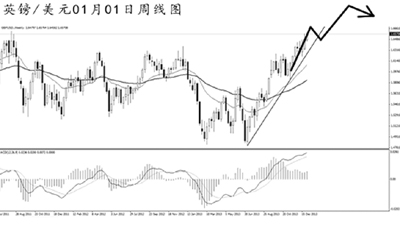

英镑兑美元在2013年前两个月发生了非常明显的下跌,汇价触及低点1.4830,随即发起反弹并于7月上旬再度创出新低到1.4810。此后,英镑开启了接近半年之久的单边上涨。周线图上看,1.6380的高点被升破之后,英镑即将冲击1.6745的强阻。由于汇价此波上涨时间实在不短,短线面临一定的下调压力。关注日线图道氏低点支撑1.6220,只要英镑不强力跌破此位置,后市仍将以上行走势为主。

澳元兑美元于2013年第一季度延续此前的震荡,但从4月开始,汇价开启了一波单边下跌走势。短短4个月的时间,澳元下跌超过1700点。此后汇价发起反弹,并在10月中旬冲击0.9800的高点,但最终失败,周线图均线系统的压制作用保持完好。目前澳元的跌势仍在延续,汇价正在挑战0.8845的前方低点支撑,短线面临一定的上调压力。但若跌破,澳元将彻底打开中长线的下跌空间,操作仍需以看空澳元为主。

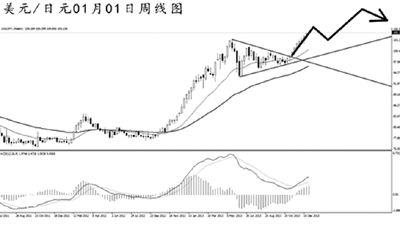

美元兑日元中长线的上涨趋势仍在延续。周线图上看,此波上涨始于2011年10月底,两年多的时间涨幅已经超过2500点。2013年5月到11月,美元兑日元在高位形成收敛形态,最终构筑成4浪调整,此后向上突破,2013年最后9周连续收出阳线。目前汇价处于大级别的第五浪上涨过程中,上方近期并无明显阻力。预计汇价随时有发起下调的风险,但只要不跌破日线图道氏低点101.60,中线的涨势就不会发生改变。

美元兑加元2013年全年都处于缓步震荡走高的节奏中,从1月份的最低点0.9815,到12月的最高点1.0735,涨幅只有900余点。周线图上升趋势线和均线系统都对汇价起到良好的依托作用。2011年10月份高点1.0655对汇价的阻力作用强劲,目前仍未对此形成有效升破。今年初美元兑加元有望走出一波下调趋势,关注趋势线1.0390附近支撑,若无法顺利跌破此位,中长线的涨势将继续保持。

嘉瑞基外汇之星 李映辰