尽管夏日已至,财务核查风暴却将痴迷于“Pre-IPO”项目的诸多PE/VC机构吹进了寒冬。

根据公开资料显示,截至5月10日,IPO撤单企业数量已激增至170家,涉及90余家PE/VC创投机构的近30亿元资金被套。“退出无门”之际,倍感压力的PE将目光投向了上市公司的钱袋。

一种曲线退出模式正悄然兴起――寻找上市公司“接盘”,让终止审核企业实现“借壳上市”,从而使背后的PE找到出路。

这一运作迹象,在近日“中技桩业借壳ST澄海”案例中就得以体现。

5月7日,ST澄海发布公告,公司拟以定增方式购买上海中技桩业股份有限公司92.99%的股份,拟注入资产评估值为17.65亿元;同时拟向不超过10名投资者发行股份募集配套资金,用于对中技桩业进行增资以补充流动资金,募资总额不超过5.88亿元。交易完成后,中技桩业大股东颜静刚将成为上市公司控股股东、实际控制人,中技桩业将实现借壳上市。

根据公开资料显示,中技桩业由颜静刚2005年一手创办,几年间,中技桩业资产总额增长了69倍,营业收入增长了89倍,净利润增长了124倍,被媒体称之为“中国最大的空心方桩制造商”。2008年和2011年,中技桩业先后通过了两轮融资,引进了复星、建银城投和基金等机构投资者,融资额高达4.26亿元。

2011年1月14日,中技桩业首次冲击IPO,却因3起安全生产事故闯关失败。去年4月,中技桩业再度冲击上市,又遭遇同业117家企业的联名投诉,产品存在安全隐患。

就在这时,公司的盈利能力出现了明显下降。2011年公司的营业收入与净利润分别为23.46亿元、1.73亿元,2012年虽然营业收入增加到了26.81亿元,但净利润却骤减至1.03亿元,同比下降了40.4%。

有业内人士分析,“高达数千万的巨额发行费用,数百万支付给保荐机构、会计师事务所、律师事务所的咨询费用,还有上市前因利润调节而导致明显增长的税费,都是让企业陷入泥潭的原因。”

“该花的钱花了,该受的罪也受了,就这么撤回来,怎能甘心?”一位业内人士透露,“这恐怕也是复星投资等PE始料未及的,也许就是背后的PE急于套现,才辗转联系多方促成此次收购。”

就这样,在一大批企业“挤破脑袋”等待上市之际,这家两度冲刺IPO皆受重创的中技桩业却在拐角遇到了“真爱”,经过和ST澄海短暂的相恋,中技桩业实现了“曲线”IPO,其背后的北京首创创业投资有限公司、海富产业投资基金管理有限公司、上海复星创富投资管理有限公司、建银国际(控股)有限公司、杭州士兰创业投资有限公司、浙江银湖投资管理有限公司六家PE无形中寻获了一条退出变现“通道”。

有媒体质疑,已逾七成的资产负债率、多项悬而未决的诉讼、专利权被否、被指打“高新技术”擦边球的种种“劣迹”,两次折翼IPO,却还是没能挡住中技桩业进入资本市场的步伐。

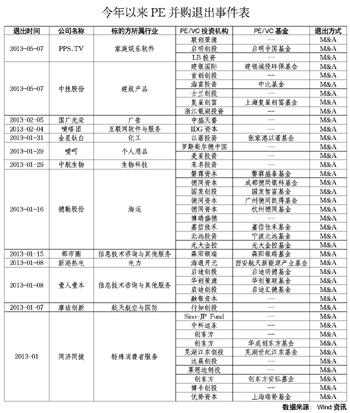

中技桩业的“曲线上市”显然不是个案。根据Wind数据统计,仅今年以来,有境内外13家上市公司收购未上市公司,涉及36家PE投资基金,比去年同期增长了300%。

5月7日,在纳斯达克上市的百度正式宣布,以3.7亿美金收购2011年上市计划搁浅的PPS。至此,PPS背后的联创策源、启明创投、LB投资3家公司成功获利。

5月4日,在A股创业板上市的三五互联发布了发行股份及现金支付购买资产并配套募资方案,通过此次交易,公司将收购中金在线100%股权。中金在线早先曾拥有单独IPO的计划,公司在2007年完成股份制改造后,吸引到了多家机构进驻。在IPO候审企业重重的境况下,以更为快捷的方式,通过被上市公司并购实现了资产证券化。

今年1月,成飞集成宣布收购同捷科技,拟以“现金+股权”的方式向中科远东等21家企业及雷雨成等36名自然人购买其持有的同捷科技87.86%股权。同时,募集不超过1.67亿元配套资金,用于支付股权收购款和提高整合绩效。同捷科技是创业板首批上报IPO的企业。公司于2009年启动改制,引入创投开始计划冲刺国内A股市场。同年,创业板开闸,但同捷科技上市申请却被证监会否决。如今,通过成飞集成的这起并购案,同捷科技终于实现了“曲线上市”。其背后的达晨创投等8家PE/VC企业也得以退出。

另外,海格通信收购摩诘创新、同方科技收购壹人壹本、掌趣科技收购动网先锋、达华智能收购新东网。上市公司收购试图独自IPO的拟上市公司,正成为一股风潮。

曲线上市似乎是一个多赢局面。企业的创始人、PE机构可以套现退出,上市公司能够寻找下一个利润增长点,券商投行可以增加业绩。但企业绕过监管曲线上市的风险谁来承担?有业内人士表示,“IPO撤回的企业基本都是有问题的,退一步,且不说公司本身好坏,上市路上的隐性支出总要有人埋单,通过这种方式登陆A股,对投资者来说很难说是福音。”