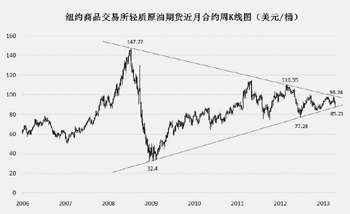

4月11日,在黄金暴跌的拖累下,商品市场出现了长达一周的下跌,油价也随之快速回落,4月18日一度下探至去年11月以来的最低点85.9美元,最高跌幅曾达9.6%。然而同期市场信息和基本面并未出现显著变化,虽然中国3月经济数据偏弱,但同期原油加工量环比和同比分别增长8.1%和6.4%,表明原油消费仍维持良好,美国消费也开始出现好转迹象。因此,笔者认为,油价下行动力不足,二季度仍将维持上行。

4月11日,在黄金暴跌的拖累下,商品市场出现了长达一周的下跌,油价也随之快速回落,4月18日一度下探至去年11月以来的最低点85.9美元,最高跌幅曾达9.6%。然而同期市场信息和基本面并未出现显著变化,虽然中国3月经济数据偏弱,但同期原油加工量环比和同比分别增长8.1%和6.4%,表明原油消费仍维持良好,美国消费也开始出现好转迹象。因此,笔者认为,油价下行动力不足,二季度仍将维持上行。

气温回暖 原油消费将现回升

自年初起,随着全球经济企稳迹象逐步明显,全球原油消费逐步回升,一季度随着中国消费的持续增长,全球原油消费在1至2月份都处于历史同期最高水平,较10年同期平均水平分别增长了6.4%和5.7%。

但进入3月份以后,美欧等主要原油消费地区气温骤降,欧洲主要城市3月气温低于历史同期平均水平5至8度,伦敦3月气温接近20年同期最低,美国东北部城市气温也低于同期均值3至5度。气温下降较大程度抑制了汽油的消费回升,美国3月汽油消费环比增长仅0.4%,为10年同期最低,均值则为2.1%。

不过从NOAA(美国大气和海洋管理局)的预报来看,5月份之后,欧美气温将普遍回升并重回历史均值水平。随着气温回升,欧美汽油消费有望快速增长。从美国能源部公布的数据来看,4月19日当周美国汽油消费量大幅回升4.4%,达去年10月以来的最高水平,表明目前美国整体消费状况良好,仍有较强的回升动力。

美国产量不及预期 二季度供应趋紧

自去年四季度开始,随着美国原油产量的快速增长,市场对于美国页岩油革命的预期趋向乐观,从笔者统计的7家主要投行观点来看,对美国原油产量增幅的预期都维持在100至120万桶之间。但从实际情况来看,截至4月19日,美国原油产量为708万桶,较去年年末增幅仅为12万桶。美国原油产量增速显著低于市场预期,将较大程度紧缩目前相对宽松的供应环境。

此外,美国去年全年的原油产量较大部分来自于页岩气钻井转为开采页岩油带来的产量快速提升。但截至去年四季度,油气井转换已基本完成,而天然气价格自年初起快速上升,油气比价跌至逾一年低点,重回油气井转换之前的水平,这将促使部分油井重新转回气井并进一步降低后期美国原油产量。

从OPEC产量来看,近一年来随着伊拉克产量快速提升,沙特和阿联酋等国被迫削减产能以维持油价,继而推动其闲置产能持续上升。市场普遍预测OPEC对市场的影响力将持续下降,继而油价将出现快速回落。但目前伊拉克国内政治局势仍然较为混乱,基建设施并不支持其产量快速提升,4月初,伊拉克石油部长承认高估产量,并预计未来3年产量目前无法实现。4月16日,伊拉克政府又就库尔德地区与土耳其私下签订供油协议进行了强硬回应,对抗局势又有升温迹象,对其原油供应远景也将造成影响。

整体而言,目前全球原油供需并未受到经济疲弱明显冲击,二季度季节性因素和气温回升带来的汽油消费增长将对油价形成提振,而美国和伊拉克产量低增长预期也将降低油价上行的压力。因此,笔者对二季度整体油市仍持较乐观态度,预计在6月份有望重回100美元上方。