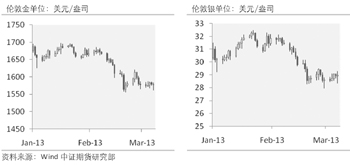

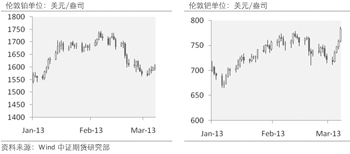

2013年一季度,贵金属板块中各个品种的表现出现了显著分化――货币贵金属(黄金、白银)陷入阶段性弱势,而铂系贵金属依然强劲。

这种格局开始于中国春节前,并延续贯穿了整个一季度。贵金属中,黄金和白银价格全部回吐了2012年9月以来的所有涨幅;而铂金与钯金,则由于生产供给面临的短缺,以及未来需求增长可能性的增强而表现明显强于金银。

展望二季度,黄金白银弱势格局延续、铂金和钯金(特别是钯金)继续维持强势的概率依然较高。

多利空因素重压 “货币”贵金属陷入弱势

贵金属板块中,黄金和白银因其较强的货币属性,以及在人类货币体系历史中的特殊地位,被称为“货币”贵金属。2013年一季度,黄金延续了2012年四季度以来的弱势格局,价格进一步走弱下滑。

纵观一季度,宏观面和资金面因素对黄金产生的利空因素影响最为显著:在2月份,市场对于美联储未来可能逐步退出宽松政策的预期一度升温,这打击了2012年下半年以来市场抗通胀需求的热度;而在2月,亦有报道显示,去年四季度开始,索罗斯等大型对冲基金大举削减其旗下黄金ETF(主要是SPDR)持仓份额,资金由此开始快速流出黄金。

其次,对于黄金而言,未来需求面的前景不容乐观。

世界黄金协会的数据显示,印度2012年四季度创下了全球单季度需求最高水平。但是,这种需求增长,是由于前期印度方面投资者和交易商预期印度政府会提高黄金关税而带来的“提前消费”。随着预期成为现实,一季度印度需求回落的概率较高,而二季度又是传统淡季。

虽然世界各国央行在继续增持黄金储备,并且未来增持的概率较高,但是,央行增持的幅度进一步大幅上升可能性则较低,很可能无法抵消印度方面较高概率出现的需求下降所带来的缺口。因此中期黄金需求前景仍然堪忧。

基于以上三方面的因素共同起作用,黄金在一季度表现疲弱,价格回落至2012年美联储实施QE3之前的水平,未来二季度亦前景堪忧。

相对而言,白银的资金面比黄金稳定,美国等主要经济体经济的温和复苏甚至会刺激白银占总数超过40%比例的工业需求,但是由于其价格缺乏独立性,白银价格亦追随黄金逐步走弱。

综合来看,2013年一季度,黄金和白银处于阶段性弱势格局中。展望二季度,这种弱势格局延续的概率依然较高。

基本面因素强力支撑 铂系金属延续强势

对铂金和钯金而言,2012年下半年以来基本面因素的持续支撑,是该两个品种价格走高的主要动力。

在2013年一季度,支持铂金和钯金持续走强的基本面因素,包含此前持续性的供应不足和需求面出现增长契机两个方面。

首先,铂金与钯金供给不足预期主要来自南非罢工及关停铂金矿等事件的持续性影响。

南非是世界上最重要的铂金和钯金产地,其铂金矿罢工风潮始于2012年8月份,罢工阴云持续至2013年一季度,此事件至3月份仍未完全解决。事件的久拖未决对生产造成了长期不良影响,加之罢工所造成的开工率不足、关停矿带来的供应源减少等系列不利因素,铂金和钯金的供给面临短缺困境。

就在铂金和钯金供给持续出现减少的同时,其需求面则有增加迹象。有迹象显示美国汽车销售数据有逐步增强趋势。铂金和钯金在汽车工业上有着广泛的应用(主要用作空气净化器中重要的组成部分),汽车销量增加很可能会加大各大汽车生产商的产量,这势必增加对铂金和钯金的需求。

此外,市场多方分析认为,中国面临严重的空气污染问题,未来可能会提高汽车排放标准,这会导致中国汽车工业对钯金需求增加。

宽松逐步收紧预期增强 贵金属板块压力大

美联储可能逐步收紧QE的预期,会对贵金属形成较为显著的持续性压力。

2月份出现的新变化,尤其美国1月会议纪要内容显示“更多”委员表示出对持续QE所带来的负面成本增加的担忧,致使QE提前收紧或者退出的呼声进一步增强。此报告在市场上产生了巨大反响,市场因此对美联储后期逐步退出QE的预期显著上升。此因素对于抗通胀属性的贵金属形成了较强冲击。

我们认为,2013年年底前美联储收紧QE的可能性虽然存在,但完全退出的概率并不大。

首先,美国一季度复苏速度超预期的概率越来越高,可能使更多联储委员倾向于收紧QE;其次,一季度日元引领的货币贬值大战助推了美元上涨,而这种趋势或将在二季度继续蔓延,国际资本回流美国的迹象将会持续,这将为QE收紧提供美联储以外的资金,输血国债市场(这会造成黄金市场失血);第三,一季度美国就业市场的复苏依旧较为疲软,失业率居高不下,市场普遍预计到2013年四季度美联储失业率才有可能会下降到7.5%以下,而在之前完全退出QE给市场带来的信心打击将使得就业市场的复苏面临不确定性。

因此,未来美联储QE逐步收紧的可能性存在,但完全退出的概率较小。但是,美联储可能逐步收紧QE的预期,会对贵金属将形成较为显著和持续性的压力。此外,美国经济近期呈现持续性的温和复苏迹象,股票市场因此受到提振,这也在一定程度上吸引投资者离开贵金属转而投身股票市场,这亦加速了金银等的失血。

后期贵金属持续受到“经济温和持续性复苏、宽松收紧预期犹存和美元指数高企”合力影响的概率较高,黄金和白银受到的打击较大,铂金和钯金亦会受到这些因素的影响。但铂系金属受到来自基本面因素的影响更大,强于来自宏观面的影响,因此,其表现将会显著差异与黄金白银。

展望二季度,黄金和白银可能继续陷于阶段性弱势,而铂金和钯金(特别是钯金)维持强势的概率较高。