盘点今年以来国内期货市场走势持续疲弱的品种,比较典型的当属白糖、棉花和螺纹钢。近阶段来,这三个品种又有再续下跌行情的迹象。

具体来看,7月中旬以来,白糖、棉花和螺纹钢相继结束震荡反弹行情,白糖主力合约1301期价跌破5630的重要支撑位,创出18个月来的新低,螺纹钢主力合约也跌破了4000的整数关口,创下32个月的新低,棉花尽管没有创出新低,但也呈现出向下拐头的态势。总体看来,随着欧债问题的再度发酵,欧元区核心国家遭受到的冲击越来越明显,市场信心再受打击,预计在基本面利空状况没有出现明显改观的情况下,近期期价或将继续震荡寻底。

短期反弹不改期钢寻底之路

|

|

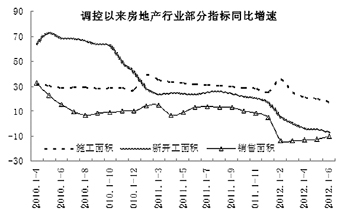

成交量回暖,但施工面积和新开工面积依然同比回落 |

从7月中旬开始,螺纹钢便结束了为期一个半月的区间震荡格局,跌破4000-4150区间下沿,一路向下,多个支撑点位轻易失守,创下32个月的新低。最近几日期钢RB1301在3700附近受到支撑后出现小幅反弹,但我们认为如若基本面无明显改观,期钢仍将震荡寻底。

今年上半年以来,钢铁生产企业一直维持高开工率,4月份粗钢日产创新高,6月全国粗钢日产次新高。中钢协旬报显示,7月上旬粗钢日产为195.8万吨,虽然旬环比小幅回落0.36%,但是产量依然保持高位运行。“我的钢铁网”调查显示,面对这次钢价下跌,多数钢铁生产企业尚未采取减产和停产措施,个别成本较高的企业有停产措施,但属于小范围现象,行业整体依然保持较高的开工水平。不过随着钢材价格的不断走低,不排除更多的企业可能会被迫采取停产、减产措施,只有出现大规模的行业减产现象,才有利于钢材价格上行。

最近一个潜在的利好因素是楼市回暖预期。统计局调查显示,70个大中城市中超过三成的城市价格出现环比上涨,显示价格已经在多地出现松动迹象,同时统计局另一份数据表明1-6月以来销售面积虽然一直呈现同比负增长现象,但是跌幅已经连续4个月出现缩小,也印证了目前楼市回暖属于普遍现象。

虽然楼市出现回暖,但是房地产企业对新项目的开发明显比较谨慎。统计局数据显示,新开工面积连续三个月同比负增长,且跌幅呈现放大趋势,6月新开工面积同比下滑7.1%,比5月份扩大了2.8个百分点。通常项目开工建设阶段用钢量最大,新开工面积不断负增长,对钢价拖累明显。此外楼市回暖还引起了相关部门的高度重视,监管部门几次下发通知强调楼市调控不动摇,后期需要密切关注房地产政策方面的变化。

随着钢材价格下跌,原料价格全面跟跌,其中进口铁矿石和钢坯价格下跌幅度最大。由于市场成交低迷,港口库存连续4周出现上涨,截至7月20日,港口进口铁矿石库存9850万吨,对价格产生明显压制作用,目前印度63.5%粉矿价格跌至127.5美元/吨,创下24个月以来的新低,此外现货价格仍未见企稳,进口铁矿石价格仍有继续下跌空间。受部分买坯轧材企业出现减产影响,钢坯价格出现暴跌,唐山地区20MnSi钢坯目前报价落至3430元一线,单日最大跌幅达到170元。原料价格的不断下跌,造成成本支撑重心不断下移,对钢价支撑力度不断减弱。

综上所述,目前行业基本面明显偏向利空,如生产企业不出现大规模减产现象,下游房地产行业需求未有明显改善,期钢价格难以出现彻底转变,期钢反弹空间有限,反弹过后仍将继续震荡寻底。

基本面压力重重 糖市近期弱势难改

受欧债危机前途未卜和巴西雨水开始减少影响,国际糖价反弹受阻,郑糖期价也继续走弱,主力合约SR1301期价在一举跌破5630的前期低点后,进一步创出新低。总体看来,国际糖市压力渐显,国内糖市积重难返,预计郑糖期价近期继续呈现弱势形态的可能性较大。

欧债危机恶化担忧情绪再起,对糖市形成压力。西班牙债券收益率上升已迫使马德里政府申请更多的救助,与此同时,因财政状况与一揽子援助计划的条款相去甚远,希腊是否继续呆在欧元区再次面临考验。欧元区经济前景堪忧,造成美元指数持续走强,对商品价格形成反压。

有消息称目前巴西的雨水已经开始减少,其对巴西食糖生产和港口的不利影响正在减弱。本次反弹的主要诱因即为市场一直担心巴西较多的雨水影响了巴西国内的生产进度,同时对港口运输造成不利,进而影响巴西食糖出口,导致国际市场短期供应短缺,带动国际糖价走高。天气炒作本身属于短期因素,由此引发的行情应属反弹行情,鉴于本制糖年国际食糖市场总体供给过剩,后期在基本面的作用下,压力将逐步得到显现。

本制糖年国内食糖市场产量增加和消费不旺所带来的压力异常沉重,而工业库存大幅增加和进口量持续增长等因素更是雪上加霜。供给方面,数据显示,截至6月底,全国工业库存量达到402.52万吨,较去年同期增加了116.45万吨;进口方面,最新的海关数据显示,2012年6月份中国进口食糖380138吨,同比增长243.09%,2012年1-6月我国累计进口食糖达144.45万吨,同比增177.54%。需求方面,虽然国内目前已经进入消费旺季,有不少终端用户采购食糖,但是数量上并没有得到明显提升,部分地区销售量同比减少的幅度也较为明显,总体销售情况仍然不甚理想,对价格构成的压力仍然较大。今年由于中秋节推迟导致市场备糖时间出现推迟,预计国内糖市要到8月份以后成交才会出现好转。

近期国内食糖现货价格呈现出持续走低的行情,尤以主产区价格下滑幅度最大。截至7月24日,广西南宁中间商报价为6040元/吨,这一报价不仅是2012年内的最低报价,而且刷新了2010年10月以来的低点,创出18个月的新低。

总体来看,国际原糖期货反弹受阻,强势行情明显趋缓,郑糖主力合约1301期价持续增仓下行,显示市场空头人气浓重,短期内弱势行情将很难得到扭转,预计近期还有进一步下探的可能。

受欧债拖累 棉价短线难有突破

近期,郑棉期货走出了震荡探底行情。欧债问题的再度发酵令欧元区核心国家遭受到的冲击越来越明显,市场信心再受打击,而受农产品价格大幅下挫拖累,棉价跌至前期震荡区间下方。我们认为,尽管有国家不限量收储政策的支持,棉价下方支撑较强,但在全球经济疲软的大背景下,棉价短线很难有所突破,或面临较大的回调压力。

近期,郑棉期货走出了震荡探底行情。欧债问题的再度发酵令欧元区核心国家遭受到的冲击越来越明显,市场信心再受打击,而受农产品价格大幅下挫拖累,棉价跌至前期震荡区间下方。我们认为,尽管有国家不限量收储政策的支持,棉价下方支撑较强,但在全球经济疲软的大背景下,棉价短线很难有所突破,或面临较大的回调压力。

欧债问题近期再次成为焦点,引发了市场对全球经济疲软的担忧,同时也打压了棉花价格。在希腊经济获得救援有所好转后,西班牙再次接过欧债的接力棒,7月24日,西班牙十年期国债收益率上冲至7.63%,创出自欧元区成立以来的新高,并且短期借贷成本高于长期,西班牙政府违约或债务重组的风险大幅上升。更为严重的是,欧债正在向德国蔓延,数据显示,德国7月份的制造业PMI数据初值为43.3,较上月下滑了1.7个百分点,降至三年以来的新低,表明德国经济受到欧元区其他国家的拖累,经济减速预期增强。

但旱涝不均的天气因素对棉价存在一定利好效应。近期,全球棉花产区进入盛铃期,棉区的天气呈现旱涝不均的特点,极端天气对棉花生产的影响逐渐明显。中国的黄河流域、黄淮平原和江汉平原有降雨出现,降雨量不大,但据中央气象台消息,预计未来10天内,中国西北地区、华北、东北地区、黄淮北部等地将迎来大范围降雨,将对棉花生产带来较大的影响。同时,美国和印度的大部分棉区持续干旱,美国有63%的区域正面临干旱,印度今年的降雨也比往年减少了20%,但目前的干旱天气对棉花生产影响不大,产量尚未大幅下调,若后期天气持续干旱,势必影响棉花的产量和质量。