近日,人社部就社保关系转续及医药卫生体制改革等问题集中答复网友时明确表示,相应推迟退休年龄已是一种必然趋势,该部将适时提出弹性延迟领取基本养老金年龄的政策建议。

对此,专家认为,要想维持我国养老保险制度的财务可持续性,提高退休年龄是大势所趋,但是,更重要的是要强调制度的顶层设计。

推迟退休年龄大势所趋

人社部称,退休年龄的调整是一项复杂的社会经济政策,涉及人口结构、人力资源供求、代际关系、社会保障基金平衡等多方面因素。随着我国经济社会的不断发展以及人均寿命的不断延长,相应推迟退休年龄,应该说是一种必然趋势。

“我国关于退休年龄的政策还是上世纪70年代制定的,迄今已经约40年,人口预期寿命提高,计划生育也使得缴费人数相应下降,政策环境和社会环境的大变化,使得弹性延迟领取基本养老金已经成为必然趋势。”中央财经大学社会保障研究中心主任褚福灵说。

另外,提高退休年龄也与我国基本养老保险长期未能实现做实个人账户的大环境有关。数据显示,截至2010年底,中国个人账户记账额1.9万亿元,其中做实账户仅2039亿元,等于有1.7万亿元的缺口。而根据世界银行此前公布的一份报告,如按照目前的制度及模式,2001年到2075年间,中国养老保险的收支缺口将高达9.15万亿元。

目前,该制度基本上是通过在职人员缴费,来为退休者发放养老金,由于新纳入体系的都是年轻人,只缴纳不支付,现金流运转尚可;但未来随着我国人口老龄化速度加快及人口寿命延长,养老金支付压力必将逐渐加大。社科院世界社保研究中心主任郑秉文披露的研究结果显示,全国已有将近一半的省份当期收不抵支,只能靠财政补贴才能保住当期养老金的发放。“可以说,财政补贴已成刚性,政府填‘缺口’的代价太大了。”他指出,退休年龄作为一项重要参数,它的高低对养老金制度有很大影响。因此,推迟退休年龄可作为弥补养老金缺口的一个途径。

人社部提出,对于延长企业职工退休年龄问题,还存在不同看法和意见。有观点认为,延长退休年龄利于进一步开发人力资源,增加退休后收入;也有利于养老保险和医疗保险基金的收支平衡。也有观点认为,当前我国就业形势总体仍供大于求,延长退休年龄,可能会挤压岗位供给,进一步加剧就业紧张形势。

对此,人社部表示,将在总结国内外一些做法和经验的基础上,立足于中国国情,结合养老保险制度的不断完善和就业形势的发展变化科学论证,随着社会共识逐步增多,在广泛征求各方面意见基础上适时提出弹性延迟领取基本养老金年龄的政策建议。

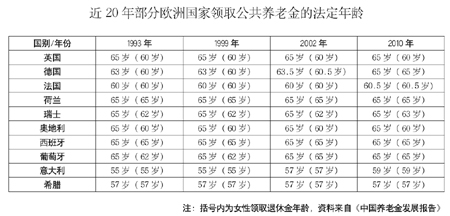

西方国家纷纷提高退休年龄

“发达国家没有一个国家的女性退休年龄是50岁,也没有几个发达国家的男性退休年龄是60岁的。”郑秉文说,我国实行男性60岁、女性50岁(女干部55岁)退休的政策,与国外相比,退休年龄明显偏低,“提高退休年龄是非常迫切的。”

据不完全统计,在OECD(经合组织)34个成员国中,至今没有提高退休年龄的只有6个,因为这些国家在半个世纪前就将退休年龄提高至65岁或67岁。长期来看,这也应该是中国养老保险制度的必然趋势,尤其是希腊主权债务危机出现之后,欧洲国家纷纷开始提高退休年龄,增强养老制度的财务可持续性,以期减轻国家的财政负担。

事实上,在我国,随着老龄化社会的加剧和养老金支付压力的凸显,有些地方早已开始悄然行动。据了解,大约在5年前,上海就在部分行业试点过弹性延迟领取基本养老金。这虽然是形势所逼下的不得已而为之——多年来,上海市每年要拿出100多亿元进行补贴,财政因此不堪重负;但结果却颇为良好——据此前有关部分对试点行业进行的调查显示,至少有7成多的涉及人员赞成试点。

制度更需顶层设计

其实,退休年龄只是目前中国养老保险制度问题缠身的冰山一角。郑秉文认为,如果没有顶层设计和长期测算,该制度未来的可持续性将难以预期。

顶层设计首先讲求支柱平衡。一般而言,养老保障可分为五大支柱,分别为:零支柱,即来自国家财政转移支付的养老补贴;第一支柱,来自于企业雇主和雇员双方缴费的基本养老保险;第二支柱,来自于企业雇主和雇员双方缴费的企业年金制度;第三支柱,来自于商业养老保险产品市场的提供;第四支柱,来自于个人的其他家庭养老资源,例如银行存款,再例如经营性资产收入(房屋出租),还有子女馈赠和遗产等等。

显而易见,我国养老保险压力目前主要集中在第一支柱上,所以,社会保障制度成为社会矛盾的焦点。尽管近年来国家承担了很大的养老责任,但是,社会不满意的声音却同步增长,呼声一年比一年高。

相比之下,零支柱,即来自于财政转移支付的养老补贴呈碎片化状态,没有全国范围的统一政策。第二支柱即企业年金的替代率仅为1%。第三支柱,商业性养老保险的密度和深度与西方的差距都非常大。

“欧债危机告诉我们,如果其他支柱都是空的,只靠第一支柱养老会给国家带来极大的财务风险,希腊就是这样。”郑秉文介绍说,有些发达国家,比如美国,它的第一支柱替代率仅为40%,国家的压力不是很大。但是,第二支柱的替代率在美国也是40%。第三支柱,美国的商业养老保险很发达,品种多,价格公道,适合各种各样的消费群体,保险深度和密度都是中国的好几倍。美国的第四支柱也是非常轻松的,美国的家庭存款平均只有1000美元,但大部分资产是以商业养老产品和其他金融资产的形式存在的。

其次,顶层设计要求重视市场的作用。

“目前我国在养老制度国家和市场的关系方面严重失衡,可悲的是决策者没有意识到这些失衡的恶果!”郑秉文认为,重提市场的作用有好几个方面,第一支柱上,目前最急迫的是,市场化首先要体现在巨大规模的社保基金投资体制上,提高收益率,提高基金的长期支付能力,提高财务可持续性,并且一定要认识到,投资体制是社保制度改革的一个组成部分;第二支柱,大力发展企业年金制度,加大企业年金的税收优惠政策力度;第三支柱本身就是市场化的一部分,但是它的深度和密度都太低。第四支柱同样存在问题,比如在家庭资产的结构上,存款资产比较多,金融资产的品种和范围比较少。

专家表示,随着人口老龄化程度的加剧,未来我国的养老负担会越来越大,一味地靠国家大包大揽,不发挥市场的作用,这是不科学的,也是不可能的,更是费力不讨好的,既不利于国家安定团结的大局,也不利于个人提高退休收入水平和多元化结构的改善。