|

|

|

2012-05-04 作者:记者 方烨/北京报道 来源:经济参考报

|

|

| |

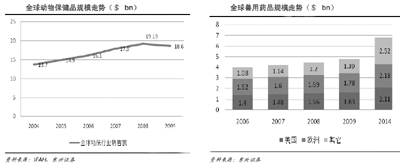

除了政策利好之外,被低估概念也颇具价值。中金公司认为,动物保健品行业就属于这类被低估板块,值得投资者关注。

除了政策利好之外,被低估概念也颇具价值。中金公司认为,动物保健品行业就属于这类被低估板块,值得投资者关注。

该机构发布的报告称:

中国快速增长的肉类蛋白需求带动养殖业集约化生产方式的狂飙急进,对动物保健品的需求大幅增加。同时,在养殖业管理水平尚未完全迈入现代化的前提下,动物疫病频发和大规模流行往往成为与养殖业规模化高速发展同时并存的现象,动物疫病已经成为近年来造成肉类价格和养殖业利润水平大幅波动的罪魁祸首。在此背景下,国家动物疫病防治的十年规划被提上日程,为动物保健品行业未来十年的发展打开了天窗。

作为养殖业的配套产业,动物保健品行业必将长期受益于中国养殖业规模的增长和规模化养殖比例的提高而持续快速增长。

养殖业规模方面,中国人均肉类消费量未来仍有着数倍的增长空间。且根据发达国家经验,中国人均GDP未来十年的发展将进入人均肉类消费量快速增长期。养殖业集中度方面,经验表明规模化养殖比例的提高伴随着头均动物保健品投入量的大幅度增长。基于此,根据我们的测算,中国动物保健品行业未来十年的增长空间达500%,对应复合增长率达20%,市场容量将从目前320亿元成长至超过1900亿元。

根据测算,中国动物保健品行业中生物制品的市场集中度为54%,而剔除强制免疫产品的常规疫苗市场集中度更低,兽药、化药、原料药的集中度为39%,兽用制剂的集中度为18%,中兽药的集中度为20%,与国际市场高达70%的市场集中度差距明显。在新兽药研发难度增加、技术壁垒提高,下游规模化养殖客户对产品质量要求提升,以及国家不断抬高行业准入门槛等因素的推动下,动物保健品行业本身的集中度水平有望持续提升,从而为领先的动物保健品企业赢得更为广阔的增长前景。

国内兽药行业在行业环境以及研发、生产和营销等环节与成熟市场相比依然存在较大差距,相对于国际成熟市场,国内兽药行业整体依然处于行业发展的早期阶段。我们认为正是因为这种差异,与国际市场上人用医药企业纷纷通过并购方式进入兽药业务领域不同,国内兽药市场的竞争环境和市场特征对兽药企业的吸引力不足,不会出现人用医药企业大规模进入兽药领域的现象,为国内领先企业的发展壮大赢得了时间。

目前兽药板块估值水平的对照标的过度倾向于医药行业,导致板块整体估值水平较低。但即使从医药属性的角度来看,目前兽药行业龙头企业估值水平仍存在低估现象。另一方面,由于兽药行业需求来自高速发展的农业板块,行业发展有很强的农业属性,因此其估值水平理应分享农业板块较高估值水平才更为合理。行业当前估值水平较历史平均折扣较大,存在较大估值修复空间。我们结合不同公司PE和PEG水平,以及公司基本面情况首次给予瑞普生物“推荐”评级,首次给予大华农、天康生物、中牧股份“审慎推荐”评级。

|

|

| 凡标注来源为“经济参考报”或“经济参考网”的所有文字、图片、音视频稿件,及电子杂志等数字媒体产品,版权均属新华社经济参考报社,未经书面授权,不得以任何形式刊载、播放。 |

|

|

|

|

|