2011年,世界经济复苏道路异常崎岖。展望2012,我们认为,欧债问题依然难以解决,欧洲经济可能陷入低增长、高通胀困局;中国受益于可能放松的经济政策,有望继续实现较高速增长;而美国则会保持2011年的稳步复苏势头不变。在多种宏观因素作用下,2012年大宗商品整体将呈现出一种高位宽幅震荡走势,部分品种受自身基本面推动可能会走出中级牛市行情。

欧元区或陷入低增长、高通胀,施压商品

2010年初,欧债危机开始爆发。由于欧盟主要经济体行动迟缓,造成危机迟迟难以破解,不断恶化。市场风险经历了从边缘国家向核心国家、从主权债务向银行系统、从欧元区内部向欧元区外部传导的过程,最终导致了2011年下半年欧债危机的全面爆发,大宗商品期货价格也随之大幅下跌。

从目前的解决措施来看,2011年12月初欧盟峰会达成了具有较强法律约束力的“财政契约”,即强制性地让处于债务危机的国家紧缩财政,阻止这些国家盲目发债,促使它们摆脱过度依赖负债经济的发展模式。但这样一来,这些国家经济必然会陷入衰退,从而拖累欧洲经济增长,使其陷入一种低增长局面。目前的一些主要经济数据也印证了这一点:欧元区PMI连续数月低于50,整体失业率高达10.2%。IMF也表示2012年初欧元区将陷入衰退,下修欧元区GDP增长率至0.3%。

而对于随后不断到期的欧洲债券,欧洲央行已被投资者视为最后的“救命稻草”,其购买欧元区重债国国债的做法也一直是缓解债务危机的最直接方式,虽然其目前一直强调主要职责是保持物价稳定、督促欧洲各成员国寻求从根源上解决债务危机。但一旦到了最后时刻,欧洲央行必然会开动印钞机,为欧元区国家提供资金支持,欧洲也必然会陷入一种高通胀困局。从已公布的数据来看,2011年10月欧元区CPI突破3%,英国CPI已经突破5%,通胀势头已经开始显现。

如果欧洲陷入低增长、高通胀,避险资产必然会不断流入美元,推高美元指数,从而对大宗商品构成压力。

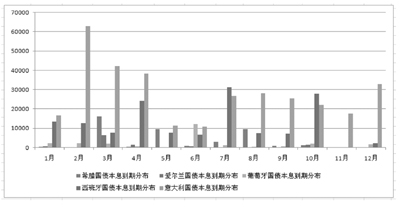

而从图中欧洲2012年到期债务的分布来看,2月、3月、4月是债务集中到期时点,如果不能出台及时、有效的措施加以解决,必然会引起世界经济动荡,从而导致大宗商品新一轮下跌。

中国紧缩趋缓、增长可期,支撑商品

2011年,为控制通货膨胀,中国政府接连出台紧缩政策,加之外部欧债危机的蔓延效应,中国经济在下半年开始现出放缓迹象。中国需求的减弱直接对商品市场构成了向下压力。但随着中国通胀压力减缓和外围环境持续恶化,2012年中国的经济政策将更倾向于促增长,市场可能会获得支撑。

从央行近期的行动也可以看出一些政策转向的端倪:2011年12月5日,存款准备金率下调0.5个百分点,为近三年来首次下调,我们认为这是中国货币政策转向的开始,将进入偏向逐步宽松的周期。此外,如果外需出现更快、更大程度恶化,国内政策转变可能会更迅速、力度更大,这可能也会对市场提供支撑。

美国复苏势头有望延续,提振商品

2011年下半年,与欧洲陷入债务困境、中国经济增长放缓相比,美国经济出现了相对好转的迹象,居高不下的失业率开始逐渐降低,房地产市场也逐渐出现了复苏迹象,制造业PMI也持续稳定在50%的荣枯分水岭上方。

数据显示,目前,美国经济复苏当中最令人头疼的两大顽症之一的劳动力市场逐渐开始好转,美国新增非农就业人数有望持续向好,失业率处于高位的状况在2012年也有望出现一定程度的改善;而作为另一大顽症的房地产市场也有望逐步恢复。目前新建住房销售已有企稳回升迹象,占目前美国房地产市场重要份额的成屋销量也有所好转。房地产市场的逐步恢复将有利于美国经济复苏。

根据OECD11月预测,美国GDP增速在2012年及2013年分别为2%和2.5%,这显示出美国经济复苏势头有望在2012年得到延续。

从以上分析可以看出,2012年美国、中国经济继续复苏的可能性非常之大,作为引领世界经济复苏的领头羊,这两个国家经济的增长将会对大宗商品市场构成较强支撑。

今年商品市场将呈前低后高走势

2012年世界经济最为不确定因素是欧洲经济,如果欧债危机继续恶化,必然会对世界经济,特别是投资者心理造成冲击。随着一季度欧洲债务的集中到期,这一冲击爆发的可能性最大,如果不能出台有效的解决措施,将对大宗商品市场构成一定的向下压力。

总体说来,2012年商品将会呈现前低后高的走势,全年呈现的是一个高位宽幅震荡格局。

虽然欧债危机依然是压在商品市场头上的一把达摩克利斯之剑,但由于欧债危机目前来说是可见的,债务规模、到期时间以及可能的结果大家都已经考虑到,因此其影响并不会像2008年突然爆发的次贷危机那样大,更不会导致世界经济二次探底,只不过会使复苏之路更为曲折。

铜:充分震荡后仍将上行

从具体的品种来看,作为金属领头羊的铜的价格走势依然取决于中国需求。

而从上面的分析可以看出,2012年中国经济将会好于2011年,因此,中国对于铜的需求将会有所增加。另外,作为用铜量大户的电线电缆行业,根据“十二五”规划,在智能电网方面“十二五”期间将投资1.5万亿元,这将直接拉动铜需求,因此,铜价在底部经过充分震荡之后,未来仍将会继续上行。

期指:有望走出中级反弹行情

股指方面,股指在经过2010、2011年两年的持续下跌后,目前已经进入相对价值低洼区。

2012年新股过会将会强化上市公司质量和分红安排,2012年上市公司数量可能比2011年有所回落、质量有所提升;而在经济政策逐渐转向宽松的大背景下,资金流动性也会逐渐转好。在这两方面因素的刺激下,股指期货有望走出中级反弹行情。

豆类:有望走出中期牛市行情

农产品方面,投资者可以关注豆类商品。

近期在南美干旱、国内收储政策支持下,国内外大豆市场脱离了底部价格区间,上演了近半月的回升走势。

此外,基金的持续买入,也对豆类价格构成了较强支撑。

数据显示,自2011年12月15日开始,投机基金几乎以每日5000―6000手的数量进入豆类市场。CFTC最新公布的期货持仓报告(截至2012年1月3日)显示:大豆商品中,基金净多持仓39411手;而在2011年12月6日,基金大豆净多持仓仅为8586手。基金重新作为多头进入市场,表明豆类产品较其他商品更为看好,因此,豆类品种有望走出中期牛市行情。

总体说来,在欧债危机悬而未决、美国以及中国复苏依旧的大宏观环境下,2012年多数商品将呈现出宽幅大震荡走势,而上述基本面相对较好的品种,有望走出中级牛市行情,投资者可以重点关注。