尽管货币政策稳健主基调没有改变,但由于微调预期的存在,不少券商预计2012年中国股票市场将好于2011年。具体到投资品种,《经济参考报》记者本期综合多家券商意见筛选出了环保、汽车、水泥三个较具代表性的板块,供读者观察思考。

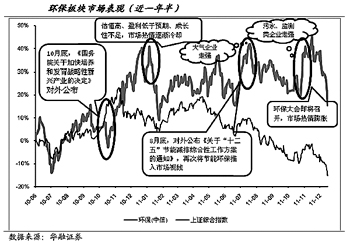

节能环保:利好政策多

券商普遍继续看好2012年节能环保板块的走势,并认为脱硫、脱硝、污水处理、废弃电子物循环利用等子板块前景都值得看好。

东海证券发布的报告表示:

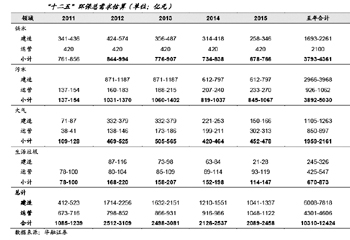

“十二五”发展规划纲要将节能环保产业列为七大战略新兴产业之首。环保行业将是国民经济未来一段时间内的新增长点和支柱产业。由于内生动力不强,节能环保行业受国家政策影响较大,一旦国家的环保政策开始覆盖该领域,处罚力度加大,在政策补贴等经济利益驱动下,市场就有可能出现井喷式发展。

长城证券发布的报告表示:

2011年是“十二五”开局之年,也是环保政策和纲领性文件频出的一年,展望2012年政策继续利好是大概率事件。即将出台政策包括:《“十二五”节能环保产业发展规划》、《环境服务业“十二五”发展规划》、《“十二五”节能环保装备专项规划》、《重点区域大气污染联防联控“十二五”规划》等。

具体到看好的子板块,华融证券认为污水处理、电力脱硝、电力脱硫将三分天下。该券商发布的报告称:

从行业来看,“十一五”期间已大力治理的领域如电力脱硫行业将转向运营端,而“十二五”新提出的脱硝除氮的机会则集中在建造端。根据测算,电力脱硝建造、电力脱硫运营、污水处理建造的需求较大,是“十二五”环保产业的重中之重。建造端建议关注工程建造类企业,运营端则建议关注运营管理类企业。

华融证券重点推荐国电清新和维尔利。

莫尼塔(上海)投资发展有限公司也主要看好脱硝子板块。该券商发布的报告称:

氮氧化物和二氧化硫是“十二五”环保规划中明确的减排项目,而2012年1月起开始执行的火电排放新标准将是历史上最严格的。我们认为,因为脱硝效率优势,选择性催化还原法(SCR)将成为脱硝工程的主流选择。由于低基数,SCR工程、催化剂以及运营都将在未来几年迎来爆发式增长。

脱硫工程虽然已过高峰,但对于专业脱硫公司而言,脱硫特许经营市场依然存在高增长机会。我们预计随着脱硫特许经营范围的扩展,特许经营的市场容量在“十二五”期间将有40%以上的年复合增长可能。

东海证券还重点推荐水务行业中的海水淡化环节,认为中国将成为全球海水淡化最具潜力的市场。该券商发布的报告称:

我国已发布《海水利用专项规划》,海水淡化被列入《循环经济促进法》、《国务院关于加快发展循环经济的若干意见》等法规和文件,“十二五”规划纲要也明确提出将大力推进海水淡化。我们预计2012年发改委正在编制的《海水淡化“十二五”规划》、科技部编制的《“十二五”海水淡化科技发展专项规划》不久也将出台。

预计“十二五”期间,我国海水淡化将达到150万吨/日至200万吨/日,是现有产能的三到四倍,投资规模将达到200亿元左右。到2020年海水淡化产能将达到250万吨/日至300万吨/日,是现有产能的五倍以上。

另外,东海证券还看好废弃电子物循环利用板块。该券商表示:固废分类回收是固废循环再利用产业链中的关键环节。我们预计即将推出的《废弃电器电子产品综合利用行业准入条件》将进一步通过提高行业准入门槛的方式淘汰电子废弃物处理中高污染的落后产能。而即将颁布的《废弃电器电子产品处理基金征收使用管理办法》,无论对废旧电器回收渠道的建设还是废弃电器循环再利用都将是重大利好。

汽车板块:有望见底反弹

2011年表现惨淡的汽车板块由于低技术低估值等原因,在2012年反而被部分券商看好。而且与2011年投资思维惯性不同的是,由于新能源汽车板块目前情况尚不明朗,反而是重卡、客车及零部件等板块更为机构青睐。

长城证券发布的报告表示:

2012年我国汽车市场将开启新一轮周期,对应于增速中枢下移的普及期中后阶段。由于宏观面预期改善、政策面扰动消除,行业发展有望出现前低后高格局,预计汽车销量全年同比增长8.7%。上半年汽车板块将迎来见底后的反弹修复,给予“推荐”评级。

新能源汽车走势短期看空。平安证券发布的报告称:

2011年11月,国家四部委联合发文促新能源汽车行业发展,市场各方对于后续政策的发布抱有较高预期,市场反应正面积极。但是进入2011年12月以来,无论是市场寄予厚望的新能源汽车“十二五”规划还是地方性刺激政策均没有有效落实,板块行情再次掉头向下。

新能源汽车存在中国式焦虑。焦虑一:国际竞争压力剧增,国外巨头携多车型赴中国市场。焦虑二:电动车放量待时日,现有产能无法盈亏平衡。焦虑三:“十城千辆”政策试点已进入尾声,新政策暂无定论,全行业集体焦虑。

我们持续看好在新能源汽车关键环节具备核心技术和优势的标的,优选锂电池上游材料制造企业,继续推荐佛塑科技、新宙邦和杉杉股份。

东海证券看好重卡子板块。报告认为2012年对重卡来说经济环境会变好。政策环境上,汽车优惠政策退出的负边际效应的减小乃至消失,再加上2012年逐步开始释放更新需求,预计重卡有望在今年二季度前后迎来新一波需求,全年将呈现前低后高的走势。

长城证券看好客车。报告预计2011年大中客合计同比增长3.7%,整体来看,大中客传统市场将继续保持平稳增长。《校车安全条例》近期有望出台,未来三年内非专用校车完成淘汰,仅更新需求即超过25万辆;预计2012年校车将释放近2万辆销量,并成为客车的中长期新增长极。大中客市场竞争成熟,双寡头(宇通、金龙)格局稳定,行业品牌效应显现,小公司逐渐面临被淘汰。龙头公司依托强大的规模、研发、渠道等综合优势,市场份额具备进一步提升空间。

天相投资顾问有限公司看好零部件。该券商发布的报告称:

我国城市大气污染中,汽车尾气排放所占比例已超过70%。目前,我国汽车保有量仍处于持续增长阶段,我们预计未来汽车尾气排放治理将持续成为国家大气污染治理的工作重点之一。我们预计2012年下半年或者2013年初重型柴油机将实施国Ⅳ排放标准。

从历次国家排放标准实施情况来看,每次汽车排放标准强制实施必将带动汽车发动机动力总成系统及尾气处理系统的技术升级,相关技术升级同时也伴随着新的零部件需求市场的拓展。我们假设2012年下半年或者2013年初开始实施重卡国Ⅳ标准,则到2014年底,整个柴油机后处理系统的市场规模将超过200亿元。

随着国Ⅳ标准,特别是重型柴油车国Ⅳ标准实施日期的临近,我们预计在尾气后处理及催化还原剂方面具备技术优势的零配件生产企业将迎来快速扩张期。涉及相关产业投资标的有:威孚高科、银轮股份。

水泥板块:先看政策后看业绩

由于2012年经济增速可能进一步放缓,水泥板块走势难免受到基本面影响。但券商认为,宏观面利空既是挑战也是机遇,只要把握好政策节奏,水泥板块投资一样可以获利。

中金公司发布的报告表示:

上半年,随着宏观经济增长及固定资产投资增长回落,水泥需求增速也将出现周期性探底;下半年,随着从2011年10月开始的政策调整逐步对实体经济形成拉动,2012年下半年水泥需求将出现回升,预计同比增速将上升至6%-8%。今年上半年,价格和盈利能力同比增长前景不乐观,下半年同比有望实现正增长。

短期来看,由于水泥股前期大幅跑输大盘使得强周期风险基本释放,股价已经进入相对收益区间,随着一季度通胀继续下行,市场对基建和房地产等投资的悲观预期有望得到改善,水泥股有望在今年上半年获得一轮估值修复行情。

下半年,尤其是四季度,随着经济增长和水泥需求回升,加上缩减的水泥供给,水泥价格环比趋势向上,市场对2013年的盈利预测将存在向上修正可能。优选覆盖东北、华北和华南区域,盈利能力安全边际大且业绩增长确定性强的股票。推荐冀东水泥,关注海螺水泥和华新水泥;另外,亚泰集团(东北最大水泥企业)、福建水泥(福建最大水泥企业)、塔牌集团(粤东最大企业)和金隅股份(京津冀最大企业)也值得关注。

爱建证券发布的报告认为,新疆的水泥企业有区域性机会。报告称:

按照新疆地区“十二五”规划,“十二五”期间新疆固定资产总投资将达到3.6万亿元,相对于“十一五”期间的投资增速高达200%,这也是连续四个五年规划中增速最快的一次。

预计2012年新疆水泥需求增速将在25%以上,“十二五”期间公路投资将增加两倍,前三年年均增速40%;铁路投资增加2.1倍,前三年年均增速超30%;农民安居房近两年增速将在50%以上。

水泥公路运输半径300公里左右,新疆面积166万平方公里,部分市场相对封闭,水泥很难做大区域流动。今年和明年有大量生产线投放,但我们预计新增供给的影响可能晚于市场预期,在明年下半年之前新疆地区的价格协同还具有良好基础,价格虽然有可能在短期被压制,但相对旺盛的需求而言,价格维持高位甚至上涨都有潜力。

我们按照投产生产线在半年后才完全发挥产能(同时考虑新疆地区淘汰落后产能)来测算新疆地区水泥供求关系状况,预计2012年底之前供求关系不会恶化。

我们预计2011年-2012年天山股份EPS为2.7元、3.4元,给予“强烈推荐”评级,12个月目标价27元。

我们还预计青松建化2011年、2012年EPS为1.09元、1.5元,但主要产区所在的南疆需求预计不如天山股份所在的北疆,给予“推荐”评级。