由于钢价下跌,需求减缓,今年以来钢铁行业盈利水平持续下降。然而由于近来国际铁矿石价格出现企稳迹象,国内钢材价格有望回稳,券商建议投资者对钢铁板块予以关注,择机考虑投资布局。

钢价进入盘整期

券商近来关注钢铁股,主要原因在于钢价跌势已经有所缓和,未来有望企稳。

据德邦证券介绍,尽管从市场整体来看,冷轧、中厚板、管材、型材等产品仍在下跌,部分前期跌幅较小的品种的补跌预期仍然存在,但是10月下旬开始,钢材部分品种出现反弹(首先是热轧,然后扩大到螺纹钢、线材等)。上周(截至2011年11月4日)钢材不同品种涨跌互现,但幅度都不大。至此,钢市已经维持了两周的盘整。

德邦证券发布的报告表示:铁矿石、废钢、焦炭价格都进入盘整期。盈利方面,钢厂生产成本下移的效果体现,螺纹钢、热轧等品种的亏损幅度有所减小。11月3日螺纹钢平均盈利在-337元/吨,亏损幅度较前一周减少69元/吨;热轧平均盈利在-313元/吨,亏损幅度较前一周减少21元/吨。

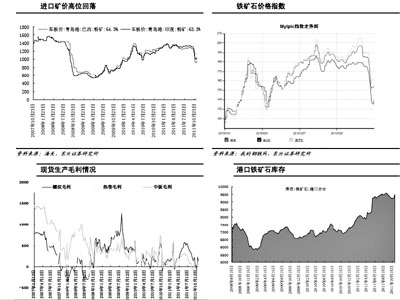

中银国际也认为,由于国外矿价回升,国内钢价可能逐渐趋稳。该券商发布的报告表示:

上周(截至2011年11月4日)国内外铁矿石价格继续下跌,但跌幅趋缓,青岛港现货价格下降4.8%,唐山铁精粉价格小幅下跌0.8%。值得注意的是,国外矿石价格在下半周出现回升;上周废钢价格维持前周水平。随着钢价尤其是建材价格趋稳,矿石价格跌幅趋缓,市场气氛比前期稍有活跃,但目前多数钢厂对铁矿石采购依然保持谨慎态度,积极性较低。

受此影响,上周钢材现货市场长板材价格出现分化,建材价格有小幅反弹,而板材价格除冷轧变化不大外均呈现小幅下跌。9、10两月钢市“跌跌不休”,钢厂在市场倒逼的机制下增加检修,减产迹象明显,建材价格在经历深幅下探后上周逐渐趋稳。

“总体来看,下游需求依然乏力,北方天气渐冷也导致后期建设用钢需求减少,成本大幅走弱也降低了对钢价的支撑;但另一方面,上周政策面出现放松微调的信号,再加上国外矿价格出现回升,这些可能使得市场的信心有所恢复,因此我们估计钢价将逐渐趋稳,但也难出现大幅上涨。我们相对看好成本下降过程中受益于价格调整滞后的公司,如新兴铸管以及估值较低的优质龙头股宝钢股份。”中银国际称。

招商证券也认为“钢价将在11月上旬左右见底”。该券商发布的报告建议关注具有新材料概念的钢研高钠、安泰科技、豫金刚石、博深工具。

钢材总库存下降

基本面与价格回稳相对应的利好数据,还有企业库存的下降。

“上周社会钢材总库存下降3.2%,其中螺纹钢、线材和热轧库存分别下降4.8%、11.4%和1.7%。”中银国际介绍。

德邦证券也表示:4日,Mysteel统计社会库存为1387万吨,比前一周减少46万吨,比去年同期低20万吨。今年以来资金紧张,仓单质押类库存规模减少,而目前部分品种虽有反弹但是贸易商的信心还没有建立,囤货意愿较低。因此,虽然国庆期间库存经历一次小的增长脉冲,但是目前已经逐步回落,甚至低于国庆节之前的水平。

招商证券则介绍称,从10月下旬开始,重点钢企的库存就出现了高位回落。该券商发布的报告表示:10月下旬,76家重点钢铁企业钢材库存991万吨,环比10月中旬1050万吨下降5.64%。

鉴于价格企稳和库存回落,德邦证券发布的报告给出如下投资策略:

钢铁行业正经历行业周期变化和经济周期变化的正反向冲击,从行业格局讲,利于铁矿石价格的动力趋缓或消失,钢铁行业相对配置价值逐渐提升,但目前面临着经济周期的不利冲击:经济增速下滑,该阶段而言,经济周期下行对盈利的影响更大,而行业格局和议价能力的提升是长期和缓慢的过程。从估值上考虑,我们认为目前的估值水平已基本反映经济增速下滑的预期,维持行业“推荐”评级。具体品种,按照我们之前的逻辑,中长期看好市盈率合理或偏低的公司如大冶特钢、西宁特钢、八一钢铁、新兴铸管、宝钢股份等。

关注成本和区域优势企业

由于三季报显示建材板材盈利分化,齐鲁证券认为板块中的成本和区域优势企业可能脱颖而出。

该券商发布的报告表示:

前三季度28家钢铁上市公司净利润同比下滑17%,单季环比下降36%。需求逐步走弱是造成板材类公司盈利下降的主要原因,2011年汽车、机械、造船等行业产销量增速下滑,以冷热轧板、中厚板、型钢、硅钢等工业材料为主的钢厂毛利率普遍下降。

然而,建筑钢材供需环境则相对较好。保障房新开工项目在5-8月份的集中释放为建筑用钢创造可观需求增量,导致线材螺纹市场一度出现供应紧俏,7、8月份的淡季不淡成为建材类钢企在三季度实现毛利环比上升的主要原因。

由于成本竞争力的差异化决定了同质化行业的利润分布格局,齐鲁证券建议重点关注三类企业:

部分拥有资源禀赋的钢企,如酒钢宏兴、西宁特钢、新兴铸管和南钢股份,这些企业在低价原料获取上居行业前列;而高度市场化的民企在经营效率上的优势使得其在冶炼环节占据主动位置,大冶特钢和沙钢股份是上市民企中的代表,较低的管理费用率处于行业领先地位;另外,新疆基建加速推进拉动钢材需求高速增长,从中受益的八一钢铁和酒钢宏兴成为少数三季度毛利率实现增长的钢厂。

政策性利好消息也值得关注。有消息称,钢铁工业“十二五”发展规划将于近期正式公布。规划将优化产业布局,重点发展东南沿海钢铁基地,而环渤海、长三角地区原则上不再布局新建钢铁厂。招商证券建议关注前期超跌、业绩稳定的八一钢铁,大冶特钢、三钢闽光。