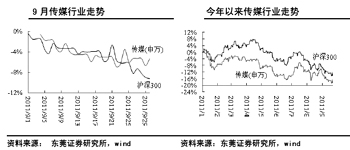

文化传媒产业迎来重大政策利好,“深化文化体制改革、推动社会主义文化大发展大繁荣”将令文化传媒产业直接受益。券商认为,文化体制改革的核心是培育合格的市场主体,出版以及有线网络板块是打破行政划分最受益的两个板块,传媒类公司在未来五年有望获得政府政策层面的VIP待遇,能将创意文化产业“变现”的子行业,如广告、影视、衍生品、互联网将受益于政策扶持。

文化产业获政策扶持发展提速

据报道,《中共中央关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》文件稿将提请十七届六中全会审议。对此,国金证券点评称:文件稿最重大的创新点在于首提“社会主义文化强国”目标。

国金证券发布的报告认为,“文化强国”不单指文化产业,还有文化服务和文明的内容,包括公共文化服务体系建设、核心价值体系、全民族的文化文明素质、文化软实力等;是综合的文化建设体系。提交此次会议审议的《中共中央关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》一稿,料将在精神导向、体制改革、政策措施等多个层面作出重要安排,注重培育主流文化,重振国民精神,部署“文化兴国”战略。

银河证券则具体指出,该决定“对中国传媒产业是一个长期利好,传媒类公司在未来五年有望获得政府政策层面的VIP待遇。”

据该券商发布的报告分析,尽管当前的监管体制不会有大的改变,电视台播出和报业采编不会纳入市场化进程,但是,与文化产业相关的潜在政策可能包括:2012年前完成国有经营性文化单位转企改制任务;2012年前完成有线网络“一省一网”;更加严厉的打击盗版政策;直接的财政补助和税收减免。其中,对业绩影响最大的主要是财政补贴和所得税减免政策,因为目前影视剧和广告行业的所得税率最高,业绩弹性最大。

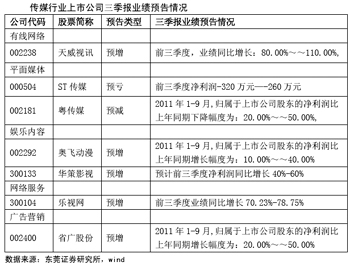

银河证券短期重点推荐广告行业内生增长稳健、外延式扩张明确、估值低、所得税有减免空间的省广股份,以及《中国地》热卖对三季度业绩积极推动的中视传媒;长期看好影视剧内容板块,包括中视传媒、华策影视、华谊兄弟和光线传媒。

改革着力点是培育合格市场主体

东兴证券认为,随着文化政策的推动,文化体制改革随之而来,着力点则是培育合格市场主体,打破行政划分。

该券商发布的报告表示:文化体制改革的核心是培育合格的市场主体。在做大做强国有文化企业的同时,引入非公有制,以及在WTO承诺的范围内引入外资。因此国有大型文化企业将是受益对象。

目前对文化企业的行政划分是限制我国国有文化企业做大做强的最重要的制约。我国文化体制按照行政划分主要分为三类:按地域划分(各省文化企业)、按级次划分(中央、省、市、县)以及按部门划分。出版以及有线网络板块是打破行政划分最受益的两个板块。

出版发行行业由于已经完成了全省整合,同时对当地的舆论宣传意义小于广电以及报纸媒体,最有可能实现强强联合。教材教辅作为各地出版集团收入与利润最主要的部分,不同地区的教材教辅收入相差很大。对于未上市公司,如果与上市公司强强联合挖掘教材教辅的潜力,落后地区教材教辅仍有100%的增长空间。

但是,有线网络的整合时间存在不确定性。东兴证券称:

2010年“一省一网”未能实现,国家广播电视网络公司推迟挂牌,这使得亟须政策进一步推动的有线网络陷入沉寂。我们认为相比“自下而上”的整合程序,“自上而下”将是更加有效的手段。

国家广播电视网络公司何时挂牌将是有线网络今年及其重要的一件事。国家有线作为广电国家层面的运营主体,挂牌成立后将逐渐改变广电行业弱势局面,不再是地方广电集团与电信运营商不同层面的竞争,不但可以进一步促进各地区有线网络的整合,如能够代表广电向工信部申请互联网出口带宽,还将对广电运营商业务转型产生极大帮助。

同时我们认为,去年“一省一网”未能实现,意味着目前各地有线网络处于非稳态,国家广播电视网络公司的挂牌很可能成为催化剂,随时推动地方有线网络公司的进一步整合。目前各地网络公司整合可见度较高的公司为天威视讯和武汉塑料。

广告、影视、衍生品、互联网受益

东兴证券还认为,能将创意文化产业“变现”的子行业将受益于政策扶持,包括:广告、影视、衍生品、互联网。

该券商发布的报告称:文化产业无论创意如何精彩,最终都需要接受市场检验,并从中获得收益。从行业创造产值的角度来讲,文化产业大繁荣意味着包括广告、影视、衍生品以及互联网等子行业的大繁荣。

文化创意产业主要分为两大类:消费型文化产业和投资型文化产业。消费型文化产业盈利模式是通过满足用户文化娱乐需求,采取前向收费的形式,从用户获取收入。消费型文化产业成长的关键在于:好的作品、良好的版权保护机制和用户的消费习惯。目前我国以上三个环节均是弱项,短期内有望突破的是版权保护,内容创意以及消费者习惯则需要建立在版权机制的基础上,需要花费较长时间进行培养。

广告型文化产业盈利模式是通过自身提供的文化产品吸引用户注意力,并通过向广告主出售广告资源来盈利。广告行业是我国用户付费习惯还未形成、版权保护仍需改进的环境下,文化产业最成熟也是最普遍的一种盈利模式。我国广告行业连续保持10%左右的复合增长率,2010年全国广告行业营业额为2341亿元,其中电视广告份额最大为680亿元,网络广告2010年复合增长率超过50%,达到321亿元。电视广告增长将带动包括电视节目制作、影视剧制作等一系列内容环节公司的发展。互联网广告的增长则保证了基于网络的新媒体行业未来能继续保持高复合增长率。

“我们判断,为提高文化产业在GDP中的占比,产业化较为成熟的行业将进一步得到强化与支持。我国图书出版行业2010年销售收入2000亿元,影视剧行业产值200亿元,网游行业产值350亿元,广告行业营业额2341亿元,均将是文化产业重点发展的方向。我们依次推荐的子行业为出版、影视、广告公关行业。推荐上市公司为:中南传媒、光线传媒、华策影视、省广股份。”东兴证券报告分析。