受益于黄金周,商贸零售板块被券商看好。尤其是在当前市场走势不佳的情况下,商业零售板块被看做是防御避险的首选。

受益于黄金周,商贸零售板块被券商看好。尤其是在当前市场走势不佳的情况下,商业零售板块被看做是防御避险的首选。

低估值带来防御性

受外围环境影响,市场情绪悲观,各板块全线下跌。不过宏源证券认为:尽管悲观情绪短期仍会继续,但商贸零售行业的上涨趋势不会改变,基本面依然良好,防御属性也不会改变。在外围市场极度悲观的情况下,消费类板块更是防御避险之首选。

该券商发布的报告认为:

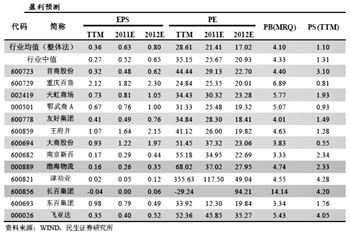

目前,全球经济形势非常糟糕,致使本来就低迷的A股市场雪上加霜。然而商贸零售板块仍具有绝对估值和相对估值优势。截至上周末,商贸零售板块整体动态估值为19.53倍,子行业百货、超市、连锁估值分别为24.29倍、24.02倍、16.69倍。行业整体估值变动不大,超市子行业估值较前期有所上升,百货、连锁子行业估值有所下降。相对于其他消费类行业,商贸零售估值并不高。从偏离度来看,连锁子行业低估最严重,偏离度达到-0.9。从历史估值来看,目前商贸零售行业相对于周期行业估值溢价也处于历史较低水平,只有35%,而历史最高值达到106%。

“我们推荐中等市值改善性商贸零售公司,包括治理结构改变、业务综合、有转型机会的公司。重点推荐大连友谊、欧亚集团、永辉超市。”宏源证券表示。

东莞证券重点推荐零售子板块。该券商发布的报告称:在目前估值水平下,我们认为零售板块仍将有好于市场的表现,在选择行业的同时,要更加注重个股的选择。首选业绩弹性大、成长性好、市值仍有较大成长空间的区域百货龙头,建议继续关注合肥百货、大商集团、友阿股份、重庆百货等;另外,对于快速扩张的王府井和天虹商场,也可以介入;还可以考虑投资已经和即将出现业绩拐点的公司,我们重点推荐步步高和农产品;奢侈品消费继续推荐老凤祥、潮宏基和飞亚达A。

负面因素已被市场消化

市场担忧已经逐渐被化解是券商推荐商贸零售板块的另一个重要理由。

长江证券表示:

消费行业比较研究结果显示除了餐饮旅游和纺织服装,消费行业之间并不存在长期折溢价的情况,今年以来商业股对其他消费股的折价率明显走高,说明市场一直在反应行业基本面负面因素,但行业财务表现稳定,市场担忧逐渐被化解。

影响消费需求的中长期因素并没有改变。短期,我们对收入和就业情况也表示乐观:一是中国已进入刘易斯拐点,劳动力短缺将是常态,劳动力成本上涨也即意味着居民收入的增加;二是2008年经济危机后,产业向中西部转移,中西部成为劳动力就业的稳定器,不仅稳定了本地区的就业,也稳定了东部地区的就业预期。

长江证券发布的报告称:

对零售业来讲已经没有什么更差的了,而所有不好的预期也都已被市场反应。虽然短期缺少催化剂,但长期看,无论是相对收益还是绝对收益,商业都是有投资价值的,维持行业“推荐”评级,从估值和行业成长性角度推荐百货和奢侈品消费行业。

百货的选股思路一是寻找有确定高增长的公司,二是寻找有内生潜力、业绩弹性大的公司。看好中西部地区消费升级潜力,建议选择中西部地区有垄断力、有溢价能力、管理层积极进取的公司,推荐重庆百货、友好集团、王府井。建议关注那些仅依靠控制费用就可改善业绩的公司,这种公司边际改善效果明显,可能的风险是管理不透明。推荐银座股份、南京中商和大商股份。

奢侈品行业符合消费升级大趋势,调整后更有投资价值,建议关注国内K金饰品龙头潮宏基。

传统消费旺季到来

除了低估值等优势,从基本面来看,商贸零售板块由于传统消费旺季即将到来,也存在投资价值。

联讯证券发布的报告表示:

由于受内外围不利因素的共同作用,现阶段A股市场处于弱势整理态势,随着商业零售板块中报行情的结束,预计短期零售板块将缺乏整体上涨的催化因素。但投资者对商业零售板块也不必过于悲观,考虑到国庆小长假及四季度是零售业传统消费旺季,预期消费将会进一步释放。

我们认为,鉴于目前商业零售板块动态估值水平较低、市场情绪依旧不乐观,预计板块短期还有继续下跌风险,但也不必过度看空。近期激进的投资者可选择具有优势的品种适当介入,保守的投资者可继续观望,待大盘企稳后再适时介入。

具体个股方面,无论国内宏观经济是软着陆还是硬着陆,多业态经营且具有垄断优势的区域龙头百货仍旧存在较快速增长的可能,因此我们建议关注合肥百货、欧亚集团、鄂武商。另外,受益于消费升级等因素,我们看好泛奢侈品消费概念的飞亚达。

东北证券尤其看好业绩稳定的龙头百货及特色鲜明的公司。

该券商发布的报告称:我们认为行业中长期发展环境良好,短期来看,上半年在通胀背景下,行业业绩比较乐观,9-10月将逐步进入消费旺季,我们预计行业增速仍会保持相对稳定的趋势。考虑到下半年物价缓慢回落及经济不确定性增加的大环境,我们更看好在区域经济发展不平衡中具备比较优势的中西部龙头百货、自有物业比例较高、垄断性强的公司及成长模式好,有业绩释放动力的公司,如合肥百货、欧亚集团、友阿股份、天虹商场和步步高。