据媒体报道,战略性新兴产业发展“十二五”规划已进入征求意见阶段,出台脚步临近。新能源作为七大战略性新兴产业之一,未来发展重点锁定核电、风电、太阳能和生物质能四大产业。其中,太阳能和生物质能发电装机容量基本确定,即未来5年分别达到1000万千瓦和1300万千瓦。券商认为,新能源产业的发展将为相关行业带来实质利好。

据媒体报道,战略性新兴产业发展“十二五”规划已进入征求意见阶段,出台脚步临近。新能源作为七大战略性新兴产业之一,未来发展重点锁定核电、风电、太阳能和生物质能四大产业。其中,太阳能和生物质能发电装机容量基本确定,即未来5年分别达到1000万千瓦和1300万千瓦。券商认为,新能源产业的发展将为相关行业带来实质利好。

国内光伏市场即将启动

8月1日,发改委出台了《关于完善太阳能光伏发电上网电价政策的通知》,指出2011年7月1日以前核准建设、2011年12月31日建成投产、尚未核定价格的太阳能光伏发电项目,上网电价统一核定为每千瓦时1.15元(含税);2011年7月1日及以后核准的太阳能光伏发电项目,以及2011年7月1日之前核准但截至2011年12月31日仍未建成投产的太阳能光伏发电项目,除西藏仍执行每千瓦时1.15元的上网电价外,其余省(区、市)上网电价均按每千瓦时1元执行。今后,发改委将根据投资成本变化、技术进步情况等因素适时调整。

平安证券点评称:

光伏电价的预期由来已久,这被认为是国内光伏市场启动的标志性事件,但此前多数认为明年可能推出来,现在公布则是超预期了。我们认为,政府此举一方面是因为光伏组件在不断降价之后,已达到此前每度电1元钱左右的目标,另一方面也体现了产业界希望在国外市场不景气时尽快启动国内市场的诉求。

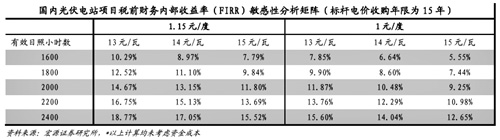

西部地区的系统装机成本在16元至18元之间,若以债务利率5.5%、等效峰值小时数2000小时、电价1.15元计算,则25年期的项目收益率可达17%,这已具有较好吸引力。

从现已公布的政策内容来看,上网电价高于当地脱硫电价的部分,用可再生能源电价附加解决。目前我国用电量约是4万亿度,按照目前每千瓦时4厘钱的电价附加标准,一年能收取100亿元左右。若取其中30%补贴光伏,则可每年补贴4GW以上。我们预测,今年国内的新增装机会有1.4-1.5GW,明年可能会有3GW左右,后年可能达到5GW,这些量将不会受到补贴款的限制。

平安证券发布的报告认为,这一政策对国内光伏产业的影响轻重有别,逆变器、系统安装商和设备制造商将更加受益。报告称:

光伏电价的公布对产业的长远发展非常有利,但对今明两年光伏产业的利好程度并不相同。综合考虑欧洲和中国这两块有效市场,国内多数企业对应的明年增量可能仍然较少,对于具有品牌和规模效应的企业将更加有利。

所以,我们认为,政策对组件厂构成一定程度利好外,逆变器、系统安装商和设备制造商将更加受益。国内多数逆变器制造企业和系统安装商规模较小,国内市场是其现实和更容易得到的大蛋糕,国内市场的启动对其拉动效应是巨大而直接的;此外,预期的转好,使大厂的扩产意愿得到坚定和增强,对设备的需求增长将会持续。

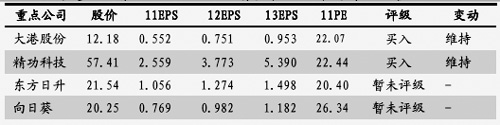

在超预期政策支持和企业出货量8-10月份可能会持续走好的背景下,我们认为光伏板块整体有望迎来新一波上涨行情。推荐科士达、综艺股份、精功科技、海通集团、新大新材。

核电技术获得实质性突破

同样获得政策利好的还有核电。科技部近日公布《国家“十二五”科学和技术发展规划》,确认将大型先进压水堆及高温气冷堆核电站列入国家科技重大专项。财政部官方网站近日发布《关于调整三代核电机组等重大技术装备进口税收政策的通知》称,将按照相关主管部门规定,对三代核电机组等关键零部件免征关税和进口环节增值税。另有消息称,国务院初步认可一套改建方案,即已经施工进行初期建设的二代核电站将全部改建使用第三代核电技术,尤其是还没有浇铸混凝土的项目,全部改为建设三代核电站。

平安证券点评称:大型先进压水堆列入重大专项,核电技术投资并未减少,目前正在发展的大型先进压水堆技术中,在AP1000技术基础上开发的CAP1400,以及中核集团研发的集AP1000、CPR1000两种堆型优势为一身的ACP1000正在研发中,此次大型先进压水堆列入国家科技重大专项,进一步明确了核电战略地位与核电国产化的布局。

技术路线的转换将长期利好AP1000设备供应商。报告称:核电路线的统一将有利于国内技术力量集中,核电设备能够实现规模化生产。最先生产出AP1000设备的中国一重、二重重装将首先受益,具有AP1000设备分包资质的上海电气、东方电气,将在核电项目重新开始审批后长期受益。

核电方面的利好还出现在技术的突破方面。公开消息显示,我国第一个由快中子引起核裂变反应的中国实验快堆近日成功实现并网发电。这一国家“863”计划重大项目目标的全面实现,标志着列入国家中长期科技发展规划前沿技术的快堆技术取得重大突破。这也标志着我国在占领核能技术制高点,建立可持续发展的先进核能系统上跨出了重要的一步。

平安证券点评称:

快堆不仅解决了铀资源和乏燃料双重问题,同时其技术本身是第四代核电站,安全性能大幅提升,有望在商业化后进行推广。在日本福岛核事故后,外界对中国核电发展存在质疑,但核电行业在技术研发的投入并未减少,三代AP1000的国产化进程加速,重大专项CAP1400研发依然进行并列入《国家“十二五”科学和技术发展规划》,第四代核电站顺利并网,核电行业并未停止发展。

铀资源是核电站的“粮食”,在世界各国大兴核电之时,人们也逐渐开始担心铀资源的可持续性。国际铀资源的价格随之暴涨,铀资源的储量有限一度成为核电发展的瓶颈。

快堆是以压水堆乏燃料为燃料的技术,我们现在运行的反应堆对铀资源的利用率仅有1%,经过一次“燃烧”后,不仅大量铀仍然存在,而且会有更高裂变价值的核素产生,可以回收利用。

快堆技术的突破,将使中国具备完整的核燃料闭式循环的技术条件,铀资源的利用率提高了60倍,到达60%,同时乏燃料中的放射性废物的体积与处置时间也大幅减少,大幅减少了乏燃料处理的难度与成本。

平安证券认为,这一技术的实现将改变人们对于铀资源短缺的预期,国际铀矿的价格也将回复理性,同时这项技术也减少了社会对放射性废物处置的担忧。核电在世界范围内的快速发展将不再受到铀资源的限制。该技术的突破对核电行业发展形成利好,对海外铀资源收购相关企业造成一定压力。

风电场优于设备制造商

在风电方面,高华证券称:较之设备制造商,我们更青睐风电场。

该券商发布的报告表示:

设备制造商的复苏有赖于风电场的发展,我们看到风电场和风机制造商所面临的形势日益分化。对风机制造商而言,我们认为其产品毛利率和销售均价将在2011、2012、2013年进一步下滑15%、11%、4%,他们仍然在间接地为风电场的运营资金提供融资。我们预计在2012年中期之前这些企业的基本面难以企稳,因此目前不建议买入设备股。

我们认为已具规模的风电场将受益于:更加可控的风电装机增长带来的并网改善;风机技术、稳定性的改善;建设、运营成本的下降;风电场的地域多元化带来更稳定的现金流;长期的海外扩张。

有鉴于此,成功的风电设备制造商需要利用以上趋势,优化库存、产能利用率,拥有自主、可靠的风机技术,平衡降价和延长质保期之间的关系,提供在不同风能条件下适用的设备,与风电场成立合资公司投资于海外市场。

高华证券表示,今年1-5月中国有4.1GW风机容量并网,同比增长33%,高于我们2011年同比增长2%的预测。我们将此归因于:风电场和电网之间的协作加强;更多的风机装机位于华东、华南,这些地区的并网一般不存在大问题,且对风电的需求也更为强劲。中国正在计划第二轮海上风电场(总装机容量在1.5-2GW之间)的特许权招标。我们担忧投标者急于争抢市场份额而令利润率下滑至均值以下。风机容量的竞争可能会推动风机制造商提高研发能力,但也会令其忽视对现有产品质量的提高。

青睐风电场,高华证券重申对龙源电力的买入评级和对金风科技的卖出评级。

爱建证券也提出:“钕铁硼大涨,直驱风机前景遇阴霾。”

该券商发布的报告称:

近日,由于钕铁硼价格大幅上涨,包括湘电股份在内的多家风机生产企业受到不同程度的影响甚至停产。钕铁硼作为永磁直驱风机的核心部件,此次价格上涨幅度达6倍之多(一月份107.5元/公斤,上涨至目前642.5元/公斤),对风电厂商成本压力骤然加大,假设一台2MW永磁直驱风机中需要钕铁硼1200KG,此次涨价上涨500元/KG,相当于风机成本上涨250元/KW,压缩了目前行业20%的平均毛利率。尽管风机生产企业还没有到停产的程度,但是我们预计未来永磁直驱风机的竞争力将出现明显下降。

永磁直驱风机近几年新增总风电机组比例逐渐接近于50%,金风科技和湘电股份是永磁直驱风机的主要生产企业,它们受稀土价格上涨的冲击较为明显。高端钕铁硼生产企业议价能力较强,而风机市场竞争激烈,并有不同机型的替代竞争者,永磁直驱风机的成本转移能力弱。直驱风机厂商可能会暂停向现货市场采购钕铁硼材料,永磁直驱风机产量下半年必然会下降,对于替代者双馈式机组生产企业是利好,对于永磁直驱风机为主的生产企业来说是一个严峻挑战,预计永磁直驱风机销售增速会下降50%,金凤科技预告中报同比下降0%-50%,建议暂时回避。

钕铁硼未来几年供需仍然紧张,永磁直驱风机产量今明两年会持续下降,对替代者双馈式机组生产企业是利好,对永磁直驱风机为主的生产企业来说是挑战。目前钕铁硼价格并不十分合理,未来国家可能会对钕铁硼价格进行干预,另外直驱风机企业可能会选择另外的技术路线规避稀土成本(电励磁直驱路线),但是目前建议规避永磁直驱风机为主的上市公司。