近年来酒类个股股价持续坚挺,当前也不例外。从去年年报和今年一季报来看,以白酒为首的各类酒业上市公司业绩喜人,券商建议投资者加强对酒类板块,尤其是白酒类个股的关注。

近年来酒类个股股价持续坚挺,当前也不例外。从去年年报和今年一季报来看,以白酒为首的各类酒业上市公司业绩喜人,券商建议投资者加强对酒类板块,尤其是白酒类个股的关注。

优先配置白酒股票

安信证券强烈建议优先配置白酒行业股票。该券商发布的报告称:

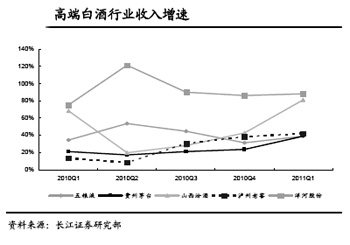

2010年食品饮料行业上市公司收入达2138.8亿元,同比增长23.4%,2011年一季度食品饮料行业实现收入651.6亿元,同比增长27.9%。白酒行业、黄酒行业、乳制品行业、肉制品行业和其他食品饮料公司在2010年均实现了20%以上的收入增长,其中,白酒行业收入增速最快,达到35%。

白酒行业、啤酒行业、葡萄酒行业、乳制品行业和其他食品饮料公司在2011年一季度保持了20%以上的收入增长,其中白酒行业收入增速提升至49%。食品饮料行业总体在2010年和2011年一季度收入高速增长,白酒行业在食品饮料细分行业中表现出了收入强劲增长的趋势。从2011年一季报收入、成本、费用变化趋势看,我们认为白酒行业仍然是2011年业绩高增长的行业。

另外,2011年1月4日至2011年5月11日,大盘(沪深300)下跌1.88%,食品饮料跌幅超越大盘,约为3.06%,处于A股各个行业板块的中等水平。从食品饮料各子行业来看,按照2011年的盈利预测,除肉制品行业外,白酒是行业估值水平最低的。我们注意到在白酒子行业中,一线白酒更具估值优势,代表公司五粮液、贵州茅台和泸州老窖2011年的估值均值约为22至24倍左右,具有较高的安全边际。

根据今年流动性偏紧、投资偏谨慎的市场特点,安信证券认为进入二季度可以考虑配置以中等估值和中等弹性的食品饮料行业逐步替代估值变高、弹性变差的低估值高弹性板块。结合未来业绩增长、估值情况,以及今年通胀成本压力,投资组合可设计为一二线白酒组合。一线白酒的排序为五粮液、泸州老窖和贵州茅台;二线白酒中,山西汾酒和古井贡值得关注。

葡萄酒前景看好

安信证券同样看好葡萄酒的增长前景。该券商发布的报告称,从2011年一季报看,葡萄酒行业龙头公司张裕的业绩值得期待。葡萄酒行业估值虽高于白酒行业,但在整个食品饮料各子行业中较低。

国泰君安证券也表示,继续看好葡萄酒的增长前景,维持张裕增持评级。基于估值具备安全边际和板块表现时点渐行渐近的考虑,建议逐步建仓。

该券商发布的报告称,一季度高档酒实际需求的火爆程度超出预期,我们认为原因可能包括以下两个方面。

首先,高收入人群快速增加,高档酒购买力增强。数据显示,截至2010年底,全国有96万千万富豪和6万亿万富豪,分别比去年增长9.7%和9.1%。从伦敦葡萄酒交易所反映高档葡萄酒价格的Liv-ex100指数来看,从2010年初至今累计涨幅46%,从侧面反映出新兴市场国家新贵崛起制造出高档红酒的更大需求。

其次,通胀预期持续居高不下,这对具有提价能力、可储存、时间价值比较高的高档酒而言又是一大刺激因素,不断强化的涨价预期吸引越来越多企业和消费者囤积高档酒,而终端实际开瓶率降低使得高档酒终端需求与供给不匹配,进一步强化高档酒的稀缺形象和涨价预期。

“我们继续看好葡萄酒的增长前景,高档白酒需求景气持续也将顺势推动张裕高档酒持续旺销,加之销售激励政策调整孕育未来收入增长再提速,维持张裕增持评级。”国泰君安证券报告称。

关注啤酒提价

啤酒子行业也可适当关注。海通证券表示,啤酒行业是所有酒精类饮料增速最低的子行业,溢价能力最低,但价格弹性最大且兼并收购题材不断。

该券商发布的报告称,2011年一季度啤酒板块实现总收入95.29亿元,增长21%,实现净利润4.98亿元,同比增长33.5%。2011年一季度啤酒行业爆发集体提价事件,历史上集体提价主要发生在2003年和2008年,主要在于大麦价格成本大幅上涨,啤酒企业毛利率受到严重侵蚀,当然与啤酒行业的集中度逐年提高也有关系。虽然消费者对啤酒产品价格敏感度较高,但在通胀背景下,这几年很少见啤酒产品降价。

安信证券表示,啤酒行业估值虽高,但行业龙头公司燕京和青啤的估值水平并不高,2011年PE在23至24倍左右。

国都证券表示,啤酒行业收入和经营性现金流入变动完全体现了行业销售季节性特点,销售旺季时期营业性现金流入高于收入,营业性现金流入总体和收入变动方向一致。

不过该券商发布的报告同时提醒:啤酒行业净利润和期末现金净流入也呈现季节性特点,但现金流变动似乎提前于净利润变化,差异原因是原料购进季节和销售季节不同。从平滑后的数据看,2010年四季度期末呈现净流出,这可能与新季啤酒大麦原料价格上涨、企业增加库存备料有关。但原料成本上涨还未完全体现在净利润上,预计二、三季度行业报表可能体现成本压力。