尽管美联储周四凌晨公布的会议记录再为紧缩政策注入一针强心剂,但美联储离加息仍有相当长的一段距离,美元反弹势头因此受阻,而英国的情况也是大同小异,令市场缺乏做多的热情。

美联储短期加息无望

美联储周四凌晨公布的会议记录显示,公开市场委员会就定量宽松政策到期后的退出策略进行了讨论,但并未能达成共识。更多的担忧集中在经济表现还不足以支持美联储立即收紧货币政策,并且几乎所有的联储官员都认为出售资产抵押支持证券是退出政策的第一步。

总的来看,美联储离加息仍有相当长的一段距离,随着近期数据显示经济复苏的动量正在放缓,这一前景不是变得更加明朗,而是变得更加黯淡。因此,现在讨论美联储将何时加息可能还为时过早,只有经济数据的持续改善才能激起市场更多的热情。

美联储的宽松政策造就了过去一年的股市、商品牛市以及美元熊市,既然美联储的宽松政策在中短期内没有变化的担忧,这一趋势就仍有可能继续。

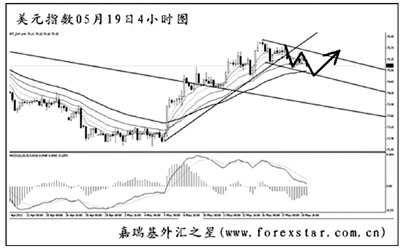

从图上看,美元指数此前良好的反弹势头遭遇了一定的挑战,图中上升趋势线被跌破后,短线持续的MACD顶背离信号发挥了作用。目前汇价运行在一个下行通道之中,即将考验均线系统的依托力度。美元若想结束中线的跌势,需要站稳在道氏高点75.75上方。预计后市美元回落后还将有一波冲高走势。

英国央行或在11月升息

英国的情况也是大同小异,尽管英国央行给出了第三季度加息的信号,但由于近期公布的经济数据实在太差,令市场始终缺乏做多英镑的热情。

英国央行在最近公布的5月通胀报告中调高了通胀预期,并暗示可能会自今年三季度起开始收紧货币政策以抵抗通胀。央行称,与2月的报告相比较,通胀预期有所上调,这主要是因为能源价格的走高。但央行预计未来能源价格将开始回落。预计生产者物价指数的升幅有可能在2011年晚些时候达到5%,2012年全年更有可能超过2%。而CPI升幅在中期高于或低于2%的几率大致相当。英国央行表示,2012年和2013年通胀水平将开始回落,不过通胀水平下降的时间和幅度都具有很大的不确定性。

可以看出,英国央行季度报告的预测值是根据了以下假设:今年第三季度起开始加息,然后在2012年每个季度都加息,那么利率在2012第一季度会升至1.0%,2013年第一季度则升至2.0%的市场预期,上升的速度略高于目前市场所反应的情况。英国央行通胀报告暗示,在该行看来,市场对于今年不会升息的预期可能有些过度。经济增长方面,他们的看法仍然高于市场预期,称企业调查和近几个月就业增长说明基本经济活动或许比官方产出数据所显示的更为强劲。市场此前预期,英国央行首次升息将在明年1月,不过根据这些内容则预期将在今年12月。笔者认为,英国央行将在11月升息,原因是今年通胀将回升,而最近的数据因4月长假因素而偏低,可能在5月至6月反弹。

人民币升值步伐仍不明朗

中国央行从5月18日起上调存款类金融机构人民币存款准备金率0.5个百分点。这是央行今年第五次,也是去年以来的第11次上调存款准备金率。而自去年10月以来,央行已经连续4次加息。预计中国央行仍将像过去半年那样继续多次上调存款准备金率,而年内还将再加息一次,幅度为25个基点。此外,央行将允许人民币继续升值,幅度折合成年率为6%。

本次上调准备金率的时间较为特别,因为中国央行的政策调整通常于周五、而非周四傍晚公布。这或许可以视为央行在4月通胀和增长数据公布后向市场发出的信号,表明在高于预期的通胀率和明显低于预期的工业生产增加值面前,央行并不急于放松政策。继年内第五次上调银行存款准备金率之后,中国央行可能必须借助人民币汇率来抗击通胀。存款准备金率的上调对现在的外汇市场几乎没有产生影响,但这表明中国政府可能会继续采取包括人民币升值在内的紧缩措施以抗击通胀。鉴于国内通胀率的居高不下,人民币长期上行的趋势依然完整,但人民币升值的步伐仍不明朗。