近来一系列数据印证我国家电行业运行基本面良好。券商表示,随着二季度旺季到来,家电板块或出现一波行情。

家电下乡数据总体良好

商务部日前发布家电下乡数据:今年前4个月,家电下乡产品销售3951.5万台,实现销售额944.3亿元,同比分别增长91%和128%。其中,4月份销售328.8万台,实现销售额87.2亿元,同比分别下降31%和12%。截至2011年4月底,家电下乡累计销售1.54亿台,实现销售额3360.3亿元,累计发放补贴391.7亿元。从产品品类来看,彩电、冰箱居销售额前两位,合计占销售总额的58%;从销售地区看,河南和山东是两个销售超百亿的省份,合计实现销售额225.9亿元,占全国的1/4。

西南证券表示,河南和山东是两个销售超百亿的省份,合计实现销售额225.9亿元,占全国的1/4。河南和山东作为首批试点省份,在家电下乡活动第四年仍能保持强劲增长态势,预示家电下乡政策带来的行业持续拉动力依然强劲。

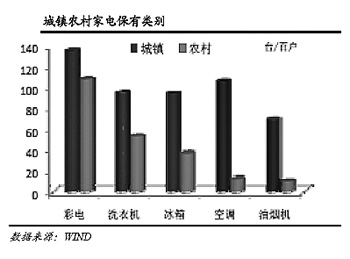

传统销售旺季白电龙头产销两旺可期。该券商发布的报告称,空调销售有较强的季节特征,3至7月销量占全年销售50%以上,一季度空调行业销售淡季不淡,预计二季度行业景气度会再创新高。农村空调市场有启动迹象,3月份家电下乡空调销售额同比增速高达398%。且空调在农村家庭的保有量非常低,仅有13%左右。在新农村建设逐步推进以及城镇化建设带动下,农村新增楼房增加,使得原有的敞式住房结构转为封闭式结构,水电等基础设施不断完善,农村市场对空调的需求将会不断增加,大白电行业龙头存在进一步成长空间,强势公司的增长会明显高于行业增长。

对于4月销售数据的回落,上海证券分析:“2011年1至4月,家电下乡产品销售3952万台,实现销售额944亿元,同比分别增长91%和128%,总体增长势头良好,符合我们一直以来对于农村市场高增长的判断。其中4月份的下乡数据有一定下滑,我们认为是受到下乡标识卡的变化影响。”

商务部规定,截至2011年3月15日,家电下乡老版的“红色”、“淡紫色”标识卡全面失效,相关产品将无法获得13%的下乡补贴,同时启用新版“蓝色”标识卡。此前2011年1月1日前已领取标识卡的原中标产品,允许其作为家电下乡补贴产品销售至2011年3月31日。

上海证券发布的报告表示,标识卡的变动可能导致各地经销商部分旧标识卡未及时录入系统,影响了公布的4月下乡销售数据。我们认为农村市场增长的需求因素并没有发生改变,而国家对于标识卡更换等一系列的管理手段将进一步规范家电下乡销售市场,有利于农村市场的有序竞争,因此我们认为4月的销售下滑是暂时的,农村市场需求仍然向好。

一季度家电公司业绩靓丽

能够支撑行业基本面的除了家电下乡数据,还有一季报。

中金公司表示:一季度家电公司业绩靓丽,符合我们一季报预览,印证了我们年初以来推荐板块的两个逻辑――三四级市场需求超预期,商品房交房和保障性住房或有惊喜,空调尤其出彩;白电和小家电行业竞争格局良好,可以通过提价、新产品消化成本上涨,虽然个别产品和企业提价对一季度盈利能力有短期影响。

该券商发布的报告表示:

从个股看,一季报利润增速排序前三名为海信(92%)、海尔(48%)、格力(46%),九阳、华帝、TCL集团和四川长虹在去年低基数/微利情况下也有较高增长。收入增速排序前三名为:美的(96%)、格力(69%)和小天鹅(49%),九阳在去年较低基数上也有45%的增长,苏泊尔增长36%。小家电毛利率下降幅度小于白电。

分子行业看,白电收入增长最快,彩电毛利率和利润大幅增长超预期,主要原因在于彩电行业正处于普通背光LCD快速向LED背光转型、外资品牌价格竞争趋缓的阶段。按季节比例倒推大家电全年销售仍存超预期可能。

中金公司表示:前期股价从高点回落了10%左右,市场已基本消化了对一季报利润的较高预期和对二季度销售增速趋势的担忧。我们仍然看好家电后续表现,待6至8月旺季销售进一步确认,半年报将会稳固市场对家电盈利能力的信心。二季度可重点关注利润持续高增长的格力、海尔、海信。其中,格力公开增发有望二季度启动,海尔资产整合顺利进展,美的、苏泊尔、华帝、美菱目前股价也具中长期投资价值。四川长虹也可能存在提示组织构架改革、盈利能力好转带来的交易性机会。

国金证券总结了家电的年报和一季报后表示,市场可能会认为二季度家电行业的不确定性较多,但我们对全年依然看好;而且中长期来看,空调和电视的增长天花板还很高(依次是空调、电视、洗衣机、冰箱冰柜)。因此“低估值+增长确定”以及“估值合理+成长股”的家电个股全年依然将震荡向上,二季度如市场因零售面、原材料、天气、空调补贴退出等担心因素带来板块调整将令空间加大,可择机布局下半年收益。

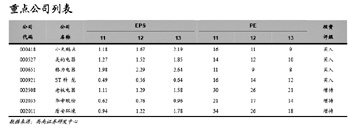

国金证券报告表示:二季度重点推荐公司为苏泊尔、海信、海尔、格力、小天鹅;另外美的和华帝建议选择合理价格布局下半年收益。

迎接旺季及假日行情

尽管4月家电下乡数据有所回落,但整体来看,券商大多认为:受二季度传统旺季及“五一”假日行情影响,家电行业运行情况将逐步回暖。

中金公司表示,5月第一周,家电板块继续盘整,小家电表现平淡。我们当周调研了格力电器(股东大会)、美的电器、港股志高控股,家电企业内销出口需求依然旺盛,终端零售4月至“五一”期间行业增速回升,有望近期对家电板块股价形成支撑。

该券商发布的报告称,4月至“五一”,行业增长持续超预期。分市场层级看,家电城镇零售增速反而较一季度有好转,三四级市场增长持续高于城镇。国美“五一”三天销售同比增长27%;汇银家电同店增长36%,整体零售增长112%;海尔、格力等4月终端零售增速也高于一季度。分品类看,增速最高的仍然是空调,其次分别为冰箱、洗衣机和彩电。

海通证券表示:4月家电下乡销售低于预期,我们认为在“五一”节日带动下5月销售环比将有明显回升,全年仍能保持两位数增幅。

报告称:家电行业上市公司一季度收入和归属母公司净利润分别同比增长36.12%和40.32%。其中,龙头企业业绩靓丽,格力、美的、海尔一季度业绩同比分别增长46.27%、17.53%和47.17%;据调研了解,二季度行业景气度依然较好,三大龙头企业产销两旺,环比一季度势头不减,预计半年报将继续报喜,维持“买入”评级。

西南证券也表示,二季度是白电行业传统销售旺季,叠加节日因素,龙头公司产销两旺可期。关注家电行业格局转换和渠道变迁,关注雁阵格局明晰过程中的绝对龙头。

该券商发布的报告推荐:直接受益于变频替代加速的白电龙头公司美的电器、格力电器;确定性业绩向好空间大的公司小天鹅A、ST科龙;厨卫小家电龙头公司老板电器、华帝股份;高效节能照明产品公司阳光照明;布局多晶硅可再生能源领域的寡头部件公司盾安环境;黑电销售增长超预期可能带来阶段性交易机会的海信电器。

东方证券建议关注具备市场份额、品牌和渠道优势,增长确定的白电龙头企业。如空调龙头、具有农村市场优势的格力电器,综合白电龙头企业美的电器;洗衣机平台整合后份额提升明显、协同效应逐步体现的小天鹅A以及家电下乡销售占比最高的冰箱产品龙头青岛海尔。同时关注康盛股份、禾盛新材、毅昌股份等能够转嫁成本压力,维持盈利能力的上游零部件企业。