铁道部部长盛光祖日前在纪念詹天佑先生诞辰150周年座谈会上表示:“十二五”期间,铁路系统将加快转变铁路发展模式,全面提升我国铁路现代化水平,建设与经济社会发展基本适应的铁路网。由此近期市场判断铁道部的改革进程将大大超出此前预期,一些券商建议投资者适当关注体制改革带来的铁路板块价值重估机会。

安信证券表示,当前铁路板块存在一系列利好。如从年报和一季报看,铁路板块2010年营业收入和净利润分别增长26%、40%;2011年一季度营业收入和净利润分别同比增长13%、31%,即使剔除大秦铁路合并报表新进朔黄股权贡献的投资收益后,铁路板块业绩整体表现还是明显好于公路。另外,值得关注的是铁路板块毛利率还略有提升,与公路毛利率同比下降形成鲜明对比。

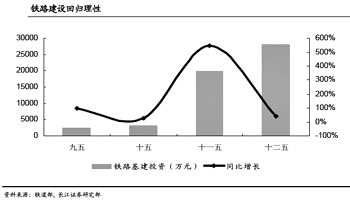

运力释放为铁路发展奠定基础。长期以来,我国诸多主干道,客货混跑,并且客运优先,导致铁路货运速度慢、到达时间不确定,铁路服务水平明显偏低。随着铁路建设加快特别是快速铁路网建设,铁路网络将更加完善,2012年我国将有大批高铁通车,既有线路的货运能力将得到明显释放。

更重要的是体制改革将带来价值重估机会。安信证券发布的报告称,铁路体制改革进入实质性阶段,铁路活力将会释放,铁路经营模式将会转变,铁路货运企业将会向综合物流提供商转变。我们认为铁路行业面临价值重估的机会。在此背景下,我们认为两类企业值得看好:拥有铁路优质资产的上市公司;能够整合铁路运输服务,为客户提供价低、便捷一站式服务的物流服务提供商。重点推荐大秦铁路。

“铁路改革这匹‘狼’真的来了!”申银万国证券则以此为题,建议关注广深铁路。该券商发布的报告称:

我们判断铁道部的改革进程将大大超出我们此前和市场的预期。预计:初步改革方案和政策细则将于5月底或6月初公布;7月份完成铁路公检法的移交工作;年内开展铁路局扩大经营自主权和经营方式转变的试点工作;2012年启动铁路局的企业化进程,18个铁路局可能合并为6个区域铁路公司;2013年完成政企分开,铁道部撤并进交通运输部、铁路资产划归国资委管理。

目前上市公司中,广深铁路将最受益于改革进程。首先,公司过去手握线路资源却没有充分利用、盈利能力处于较低水平,改革进程中的业绩弹性最大;其次,今年注入大股东优质线路资产是大概率事件,结合提价方案以后的增厚幅度大概在20%左右。此外,公司PB估值较低,符合目前低估值蓝筹股的市场风格。

不过我们也要提醒投资者:股价短期快速上涨后不要盲目追高,因为改革和资产注入都存在时间和方案上的不确定性。另外还应关注7月广深港高铁通车后给公司带来的分流影响。