最近几个交易日,市场情绪依旧表现不佳,欧洲三大股指走低,不过美元也走势沉重,加之各自基本面的不同,非美货币走势仍然呈现分化的态势。目前市场各方关注的焦点是即将于周五晚间公布的美国非农就业数据。

欧元继续受到加息预期及葡萄牙受助方案达成的支持而维持坚挺。尽管欧元区3月零售销售月率下降了1.0%,而年率下降1.7%,分别录得2010年4月份以来的最大月度跌幅和2009年11月以来的最大年度跌幅,但疲弱数据几乎未能打压欧元的人气。相对于经济复苏劲头的不足,政策决策者可能更为担心高企的通胀,这是近来欧元得以维持强势的最主要因素。

美国近期公布的经济数据则再度添加了市场对经济复苏的担忧。美国公布的ADP数据显示私人部门就业人数仅增加17.9万,大幅低于市场预期和前值,也使周五晚间公布的美国4月份非农就业报告蒙上了一层阴影。美联储理事威廉姆斯在讲话中也表示,本期将公布的非农数据可能与上月相差不大。与ADP数据同时公布的4月ISM非制造业指数表现更加糟糕,数据录得去年8月以来的最低水平。美国的库存数据和市场风险厌恶情绪一并打压原油价格继续修正,在市场继续削减贵重金属头寸时黄金价格也持续回落。由于股市和商品市场不排除继续受到经济数据的打压,市场风险厌恶情绪的持续可能使美元重新受益于避险需求。

金融市场对疲软数据的反应延续了金融危机以来与风险厌恶情绪之间的反向相关性,股市以及商品市场全面下跌,美元、日元等低息货币全面上涨,其他非美货币则普遍受压。汇市对于疲软数据的反应可能会为周五市场在非农数据后如何反应提供指引,当然,现有的数据还不足以令市场丧失对经济复苏的信心。目前经济学家普遍预计美国4月非农就业人口增长放缓,预期中值为增长18.5万人。美国上月经济数据普遍不佳,4月就业增长不太可能会意外上扬。从现有的数据来看,4月ADP民间就业人数增加17.9万人,低于分析师预期的增加19.8万人。虽然ADP数据不包括公共部门就业,但公共部门并不能对就业增长作出贡献,美国州和地方政府自去年11月以来每月的裁员人数达到2.8万人。此外,在美国供应管理学会4月制造业和非制造业两份报告中,就业指数均低于2月和3月的水平。4月服务业就业指数表明上月就业状况几乎保持不变。如果按20万人口的月增长计算,非农就业还需要三年时间才能回到危机前的1380万水平。

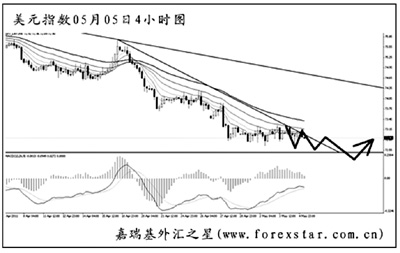

美联储的超宽松政策前景导致美元反弹缺乏真正有效的支撑,因而美元往往在小反弹后依旧陷入低位盘整。美元指数本周三一度录得近三年来的新低。从图形上分析,美元指数最近一周都处于低位盘整的走势中,汇价屡创新低,但幅度并不大,这种节奏对于阶段性筑底成功较为有利,但现在还不能预测美元即将出现大幅反弹。4小时图均线系统仍为压制状态,从前一段时间美元指数的下跌力度判断,后市汇价仍有望再度创出新低,但力度料将有限,下周将以探底回升的走势为主。