由于预期电力供应偏紧,未来钢铁生产将受抑制,而消费将增加,后市价格有望继续攀升,券商建议投资者关注钢铁板块。

由于预期电力供应偏紧,未来钢铁生产将受抑制,而消费将增加,后市价格有望继续攀升,券商建议投资者关注钢铁板块。

限电会减少供给

消息面的利好主要源自可能限电的消息。

中信证券表示,由于用电紧张,近日发改委要求各地上报“有序用电方案”,应对可能的用电紧张,广东、浙江等地采取限电措施,影响部分钢铁企业正常生产。预计限电措施将减少钢铁行业供给,提升消费旺季的钢材价格。

该券商发布的报告称:

按照中信证券研究部电力组预测,2011年全国用电增速预计为14%,且主要由钢铁、水泥等高耗能行业拉动,由此角度观察经济已经呈现一定过热迹象,后续政府部门采用行政及价格等手段对高耗能企业进行限制已成定局。展望未来,2011年可能仅是此轮电力紧张的开始,未来两年由于装机增长不足等因素,紧张局面或进一步加剧。

钢铁行业2011年3月用电447亿千瓦时,3月全国粗钢产量5942万吨,吨钢耗电752千瓦时/吨。如果按照华北、华东各缺电10000MW,其他地区基本平衡来测算,每日缺电4.8亿千瓦时。钢铁行业用电占全国用电总量的11.5%,占工业用电总量的15.3%,占重工业用电总量的17.9%。据测算,2011年钢铁行业从前几年的供大于求向供求平衡和局部短缺过渡,而此次因为电力紧张所造成的供给减少,将加速国内钢铁行业的景气恢复。

由于落后、高耗能的钢铁产能主要集中在建筑钢材领域,加上该领域基本为民营企业,预计对钢铁行业限电,这些企业将最先受到影响。

“鉴于行业景气恢复、公司价值低估以及铁矿注入预期推动,我们给予钢铁行业‘强于大市’的评级。建议关注建筑钢材生产企业和有铁矿注入预期的公司。重点推荐攀钢钒钛、八一钢铁、凌钢股份、太钢不锈等公司。”中信证券称。

申银万国证券也表示,近期许多地区出现“电荒”,浙江、江苏等地已经约谈钢铁企业要求在用电高峰进行错峰用电,具体措施和方法以及由此带来的短期钢铁供需环境改变需要关注。

该券商发布的报告提示:可关注短期受益于“限电”的钢铁企业,如沙钢股份。

钢价料将继续上涨

受限电消息影响,5月钢价预计将持续上涨。

山西证券提供的数据显示,4月最后一周,国内钢材价格有触底迹象,建筑钢材上涨,其他品种继续弱势运行。钢材价格综合指数收于134.73点,周上涨0.97,长材指数收于140.80,周上涨1.36,板材指数131.64,周上涨0.78。受电荒提前到来影响,钢铁生产将受抑制,消费逐步走好,预计下周钢市继续上行。

“受到电荒、淘汰落后产能、收紧流动性等因素影响,钢铁生产将受到抑制,而消费将增加,后市价格料将继续攀升。可继续关注拥有资源、重组预期强烈的股票,如太钢不锈、新钢股份、宝钢股份、包钢股份等。”该券商发布的报告称。

长江证券也认为5月基本面预期改善,钢价兑现预期上行概率大。长江证券发布的报告称:

产量数据一方面反映产能,一方面也反映需求。因此,市场对4月中旬开始回落的粗钢日产量开始表示担忧,因为在当前背景下,产量的回落直接反映的是需求动力不足。

理论上,一旦需求后期能继续恢复,产量理应出现恢复,进而逼近产能极限。产能利用率在后期的提升会显著推升钢价。不过,由于可能的限电影响,短期粗钢产量的高点可能已经出现,这进一步压低了产能极限的天花板。

更重要的是需求层面的变化。虽然库存的持续下降显示季节性需求仍在恢复中,但不温不火的钢价表现显示季节性需求的恢复一直未达到之前市场的预期。持续紧缩的负面影响不容忽视,尤其是对前期已经处于景气较高位置的制造业来说。从微观调研及一季度银行贷款投向来看,保障房的进展目前正在稳步推行,这也是5月及后续需求动力的主要来源。

东方证券看好未来两年的钢铁业走势。该券商发布的报告称,从更长期的角度看,10月前后行业可能受益于保障房开工和国家淘汰落后产能措施实施;明后年在行业供需进一步改善后,铁矿石供给放量也将为行业解除制约多年的原材料瓶颈,行业盈利有望出现持续性、大幅度提升。钢铁股行情的大幕刚刚拉开,未来一到两年钢铁将迎来强劲复苏。

基本面持续改善

与钢价可能持续上涨相关的,是行业基本面近期出现的一系列改善。

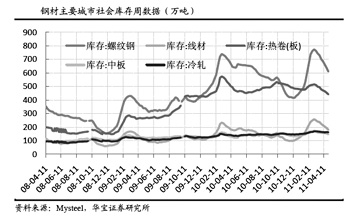

比如说库存明显下降。德邦证券称,4月最后一周,国内钢材社会库存整体继续保持下降,降幅明显。具体来看,当周全国热轧社会库存为441.85万吨,较前一周下降12.21万吨,降幅2.69%;冷轧社会库存为161.959万吨,较前一周减少1.926万吨,降幅1.18%;中板社会库存为146.917万吨,较前一周下降5.378万吨,降幅3.53%;螺纹社会库存为10.026万吨,较前一周减少27.088万吨,降幅4.25%;线材社会库存为180.398万吨,较前一周下降12.624万吨,降幅6.54%。

长江证券也表示:自3月中旬钢铁库存进入下降周期以来,至4月最后一周,社会库存已持续8周环比下降,累计降幅达18.46%。当周社会库存下降幅度为库存下降以来单周环比最大降幅,不过我们暂时无法确定是需求进一步恢复还是供给出现收缩,这需要等待4月下旬日产量数据的印证。无论如何,库存水平的大幅下降对全行业未来的盈利恢复起到了正面作用。

德邦证券发布的报告表示:

从一季度钢企盈利数据来看,行业整体盈利能力仍处于底部震荡之中,但钢铁行业的整体趋势可以归纳为“产能难扩、需求不弱、上游原材料约束减缓”,行业景气度缓慢上行是大概率事件,从成本和需求两方面考虑,预计今年行业整体盈利空间呈上升态势,钢铁配置价值逐渐提升。

我们认为钢铁行业未来复苏的路径是:上游价格持续强势――上游供给增加――供需关系逐渐逆转――上游原材料约束减轻――钢铁冶炼环节在经济复苏中享受的收益比例增加――盈利(EPS)提升――股价(P)提升――PE维持相对稳定――PB提高,回归至相对合理水平。行业复苏路径并非一蹴而就,而是反复确认的过程。

具体品种,我们继续推荐目前盈利水平较高、PE较低或者合理的宝钢股份、大冶特钢、凌钢股份、西宁特钢、八一钢铁,以及目前估值不算便宜但盈利能力将随板材盈利空间上升而提高的武钢股份、鞍钢股份、华菱钢铁。