受国家上调上网电价消息影响,近日电力板块一度走强。券商分析认为,虽然这一消息可能短期助推电力股股价上扬,但应谨慎日后可能发生的获利回吐风险。与此同时,电力板块中的清洁能源和水电子行业的投资价值正在闪现,值得关注。

受国家上调上网电价消息影响,近日电力板块一度走强。券商分析认为,虽然这一消息可能短期助推电力股股价上扬,但应谨慎日后可能发生的获利回吐风险。与此同时,电力板块中的清洁能源和水电子行业的投资价值正在闪现,值得关注。

电价上调预期带来上涨动力

有消息称,4月10日国家发改委调整了十多个省份的上网电价。申银万国证券表示,此次调价的原因是由于一季度经营亏损的电厂数量增大。

该券商发布的报告介绍,从去年四季度开始,煤价一定程度的上涨导致了电厂一季度燃料成本的上升,电厂经营持续恶化。举例来说,一些电厂的库存煤天数从去年11月份的20天快速下降到了三月底的10天左右。电厂经营亏损导致没有足够的现金采购发电用煤是此次电厂用煤库存天数下降的主要原因。我们认为此次上网电价的调整在短期内改善了电厂的经营环境。

申银万国证券称:我们在之前的报告中多次提到发改委可能会调整部分地区的上网电价。然而由于3月份的通胀压力仍然十分巨大,此次上网电价调整的时间点超出了我们的预计。根据此次调价的地区和可能调价的幅度,我们进行了一系列的测算以获得基于上网电价调整后的公司盈利数据。测算的结果显示,华电国际是此次调价最大的受益者,因为公司76%的电力销售受此次调价影响。华电国际的净利润将是原先预计数据的四倍,预示股价有较强的上涨动力。

交易性的机会出现,但该券商鼓励逢高卖出。“我们建议投资者视此次调价为一次性的交易机会,并在股价相对高位时卖出股票。我们认为无法通过销售价格调节来传导成本上涨的定价机制对发电行业企业来说是最大的长期利空因素。并且我们认为一直以来当电价出现上调时往往伴随着煤价相应的上涨,如果没有完善的定价机制,因煤价上涨导致的电厂经营利润流失的情况仍会长期存在。”报告表示。

高华证券也警示:“电价机制持续不确定导致获利回吐风险”。

该券商发布的报告称:我们注意到在2005年至2008年期间中国四次上调上网电价后的10个交易日内,5家香港上市的发电企业的股价表现较MSCI中国指数平均落后4%。由于电价机制的不确定性,我们认为最终实现的电价上调幅度不论是符合还是低于预期,都可能造成投资者在近日股价上涨后获利回吐。

用电紧张利好清洁能源

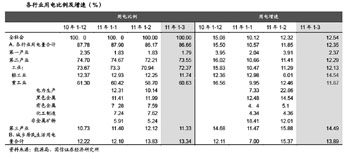

近日中电联公布1至3月份全国电力工业生产简况,3月份单月用电量同比增长13.41%,1至3月份累计用电量同比增长12.72%;分类看,三大产业及城乡居民生活用电分别增长3.16%、12.31%、15.51%、14.08%。东方证券点评称,当前“华东地区用电紧张进一步演化。”

东方证券发布的报告表示,华东三省负荷继续快速上升:浙江、安徽、福建三省火电利用小时同比都在15%以上,对比全国0.5%的负荷提升,可以看出华东地区用电趋紧局势逐渐明朗;进一步分析发现浙江省为区内用电紧张源头,3月份福建利用小时提升最快,当月该省外送浙江电量同比剧增240%。

东方证券认为,在控碳排放以及核电安全性遭到严重质疑的时代背景下,尤其是在经济发达、环保要求更严的长三角洲地区,火电和核电项目的审批可以预见将非常缓慢,依赖特高压实现西电东送目前看来是唯一解决办法,预计最快2012年相关特高压线路可实现首批投运。另外,全国火电商的盈利水平历来是东边高、西边低。微观到华东地区,“皖电东送”的安徽,作为华东电网内重要电量输出大省,这两年的电力新增固定资产投资也出现停滞。我们认为这一部分和当地火电商普遍亏损有关,为了缓解用电紧张局面,未来将通过上调此类重要电量输出省份的上网电价,来实现产能的稳定增长。

所以,该券商短期看好调电价下的火电子行业交易性机会,建议关注华能国际、华电国际;长期推荐在清洁能源方面先行一步、斩获颇丰的川投能源、国电电力、长江电力。

招商证券则从核电危机角度提到了清洁能源加快发展的机遇。该券商发布的报告称:

3月,日本遭受地震和海啸巨灾的连续重创,导致全球核电大国重新审视本国核电安全、政策和规划。3月16日,国务院会议决定“暂停审批核电项目包括开展前期工作的项目”,至此,我国核电建设的步伐开始放缓。

危机当中往往存在着机遇,为实现我国减排的目标,其他清洁能源的建设都将加快,同时,投产规模也将增加。鉴于水电、风电在我国已具备大规模开发的技术条件和资金力量,我们判断,随着金沙江、雅砻江、大渡河等重点流域的大型水电站建议的加快,长江电力、国投电力、川投能源、国电电力等公司将从中受益。

此外,要保障经济的稳定、绿色发展,在其他能源难以完全弥补的情况下,核电危机将有利于火电利用小时的提升。同时,加快发展煤炭高效清洁综合利用技术,也将成为我国能源产业发展的必然选择。建议关注煤炭自给率较高的ST金马、内蒙华电、京能热电、金山股份等。

关注水电股配置价值

在电力板块中,部分券商看好水电的配置价值。

国金证券表示,一季度全国发电利用小时与上年同期基本持平,但由于上年受旱灾影响,导致今年一季度水电利用小时同比大幅提升,而火电基本持平。“电力板块短期内仍难有投资机会,水电有攻防兼备的配置价值。”

该券商发布的报告称:在火电行业受困于煤价高企,煤电联动迟迟不动的困局背景下,我们认为早已走出去年旱情影响的水电在二季度具有攻防兼备的配置价值。

理由一:作为可再生能源的水电,在调度上享有优先权,并且其发电量仅与来水相关,可变成本较低,不受煤价高企影响,长期价值稳定,防御性突出。

理由二:2010年全国水电项目审批开始提速。全年新增核准水电规模达1322万千瓦,在建规模7700万千瓦,我们判断2011年将会延续这一趋势,正式进入水电建设高峰期。

理由三:能源结构调整目标倒逼水电开发提速。“十二五”期间,我国非化石能源占一次能源消费比重要达到11.4%,而目前仅8%,由于我国新能源的暂时性瓶颈,所以节能减排的目标自然压在水电身上。

中信证券也认为水电业绩或大幅改善。中信证券发布的报告表示:

受前2月水情同比明显改善及新机投产影响,水电发电量及利用小时同比分别大幅上升。上市公司方面,黔源电力前2月发电量同比大幅攀升约78%,长江电力所属三峡电站来水增长约21%;上述公司一季报业绩的大幅改善也可期待。

对于水电而言,行业正迎来业绩和开发相互滚动和促进的“黄金十年”,故维持板块“强于大市”评级。短期主要推荐一季报业绩有望大幅改善的长江电力和黔源电力,中线则看好未来5年业绩复合增长率有望超30%的川投能源。

火电行业则再次面临煤炭上涨压力,整体性机会难以出现,故维持“中性”评级。短期主要推荐业绩相对稳定成长性确定的国电电力,中线看好大股东注入预期明确以及煤炭占比相对较高的ST金马、内蒙华电和京能热电,同时建议关注电价调整预期下华电国际及漳泽电力等公司的交易性机会。