尽管今年以来国内港口类上市公司业绩不算抢眼,近日又受到日本地震冲击,但是券商认为2011年港口集装箱增速有望呈现前低后高态势,建议投资者在板块回调时逢低布局。

地震带来冲击和利好

3月11日,日本本州岛附近海域发生强烈地震,强震引发海啸和核电危机。地震和随后的海啸迫使日本东北部的港口完全关闭,东京等地包括防波堤在内的港口基础设施严重受损。券商认为,这可能对中国的港口类上市公司业绩造成冲击。

招商证券表示,日本作为航运贸易大国,大地震对东部港口的冲击非常明显,由此将导致供应链危机。由于日本在全球产业链中的地位极其重要,因此供应链危机将在数月内给日本厂商乃至全球厂商带来损失。我们对日本的一些当地代理进行了调研,初步发现日本东部港口受到的影响主要体现在以下三方面:

防波堤严重受损或者被摧毁;部分港口的岸基被严重破坏;海啸带给港口的回瘀现象严重影响航道安全。在以上几个方面受损严重的港口,比如鹿岛港,灾后重建要3个月以上,相对来说距离比较远的东京港口,重建也需要至少一个月以上,主要是修理防波堤、清理海啸带来的回瘀等。

虽然目前鹿岛港和东京港的破坏程度数据没有拿到,但是可以参考日本最大的国际集装箱港神户港的历史数据。在1995年阪神大地震中,神户港港湾设施遭到了严重破坏。码头岸壁、防波堤和海岸设施大多为重力式沉箱结构,地震作用后的不平残余变形达到3~5m,残余沉降达到1~2m,当时的重建时间长达半年左右。

招商证券认为,分析本次地震对干散货市场和集装箱运输市场的影响,短期来看,港口破坏属利空,长期来看,港口重建是利好。

一季度业绩缺乏亮点

即使不考虑地震的冲击,今年以来港口板块的业绩也不令人满意。

中金公司发布的报告称:港口类上市公司的年报业绩没有亮点,2月港口吞吐量和出口数据将低于预期,所以短期板块面临回调。

报告表示,2月份预计全国港口集装箱吞吐量同比增速将从1月的18%降为3%以内,1―2月合计的箱量同比增速也降为11%左右。2月数据受到春节因素影响,我们预计3月份数据将环比回升,吞吐量同比增速达到10%―15%,但是2月份出口数据不佳将对相关股票形成一定压力。

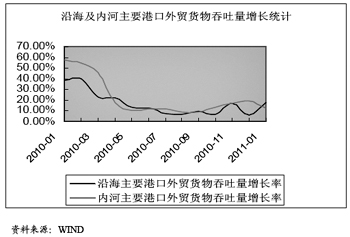

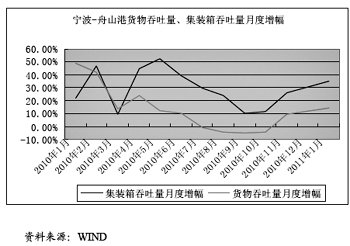

山西证券业提供了一组数据证明该板块运行业绩比较平淡。据报告介绍:2011年1―2月份我国主要港口外贸货物吞吐量完成4.33亿吨,同比增长10.2%,较2011年1月增速回落3.3个百分点,较2010年增速回落3.97个百分点。受2月份集装箱吞吐量大幅下降拖累,2011年1―2月集装箱吞吐量增速回落幅度较大,较2011年1月份增速回落4.20个百分点,较2010年全年增速回落5.99个百分点。

股价回调后再布局

尽管近期券商并不十分看好港口板块,但却认为该板块存在逢低布局机会。

安信证券表示,中国港口集装箱装卸以外贸箱为主,直接驱动因素是中国出口,核心驱动因素是美欧等发达经济体景气状况。2010年四季度以来美国、欧洲、日本PMI指数和消费者信心指数持续回升,而失业率则持续下降。受基数效应和美欧经济向好驱动,我们判断2011年港口集装箱增速将呈现前低后高态势,全年平均增速在15%左右。

2010年上半年受发达经济体补库存驱动,港口集装箱增速较高,而下半年随着补库存过程的结束,增速出现回落,使得2010年呈现淡季不淡、旺季不旺的格局。受2010年基数效应影响和美欧经济向好驱动,2011年港口集装箱业务格局很可能和2010年相反,下半年将好于上半年,淡旺季特征分明。

受2月份出口低于预期影响,近半个月上港集团、深赤湾等集装箱港口公司股价已经回调10%左右,大幅跑输市场。目前主要集装箱港口公司2011年动态PE已经降至15―16倍左右,具有较高的安全边际。考虑到二季度开始港口集装箱业务将逐步进入旺季,同时外需向好对出口的拉动效应有望开始显现,建议投资者逢低布局上港集团、宁波港、天津港等受益于中国产业转移和升级的集装箱大港。