自2010年7月以来,世界各国面临着食品价格快速上涨的压力,尤其是新兴国家纷纷开始紧缩信贷来调控食品价格的快速上涨。半年来,美豆上涨近60%,玉米和小麦涨幅超过100%,而棉花更是惊人地上涨了150%。在全球经济开始复苏的背景下,粮食的需求增速被普遍看好,再加上自然灾害频发,农产品价格被推至历史高位。在未来十年里,农产品的供应是否将继续趋紧?我们将从耕地、人口、汇率等方面逐一分析。

全球耕地整体增加有限,用途决定各粮食作物耕地面积

从美国农业部的八大主要粮食作物种植面积来看,近十年全球耕地仅增加6.6%,南美洲是全球耕地面积主要的增加点。

过去十年里,在巴西和阿根廷政府的大力支持下,外资大量涌入这两个国家并帮助其增加耕地面积和作物产量。其中,阿根廷、巴西大豆和玉米的耕地面积增加了近55%,经过十年的努力发展,巴西和阿根廷已经成功代替美国成为大豆的主要出口国家,在全球玉米出口供应的市场份额逐渐扩大。

未来十年,全球耕地面积增加的主要区域是南美洲和非洲。从北美到拉美,尚未开发的土地还较多。巴西可耕地面积1.68亿公顷,目前仅开发0.62亿公顷,尚有可开发土地1.06亿公顷。非洲现有耕地两亿公顷,占世界耕地总面积的13%,而莫桑比克可耕地面积3600万公顷,其中仅开发约510万公顷。赞比亚可耕地面积4200万公顷,其中开发面积仅占14%。非洲因水资源丰富具有较优越的农业发展自然条件,非洲联盟已将农业发展列入发展非洲经济的第一重要目标。南美洲和非洲耕地面积的增加成为未来十年全球粮食供应的保证。

在这个增产过程中,因前几年粮食产量增幅不大,料将导致全球粮食供应相对趋紧,随着非洲耕地的逐渐开垦,2015―2020年的粮食供应将相对趋于缓和。

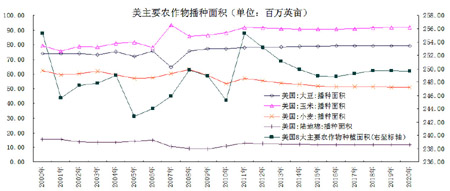

分品种来看,随着人类生活水平的提高,小麦在粮食消费中的比重越来越少,导致小麦的耕地面积逐渐被玉米和大豆所取代。在过去的十年里,全球大豆的耕地面积增加37%,玉米的耕地面积增加18%,而小麦的耕地面积则减少了8%。虽然去年俄罗斯小麦减产以及澳大利亚水灾导致美小麦出口旺盛、价格高企,进而导致美小麦种植面积在2011/2012年度将由5.36亿英亩扩大至5.7亿英亩,但随着俄罗斯和澳大利亚小麦产量的恢复,美小麦的种植面积随后将逐渐减少。

而玉米和大豆因在乙醇和生物柴油领域的使用日益增加,令这两种作物在种植面积争地中占有优势。美国农业部展望报告也预计美玉米的种植面积将在2011/2012年达到9200万英亩,并且在未来十年保持在9000万英亩之上。在未来十年,36%的玉米将被用于乙醇生产。而美豆的种植面积也将在未来十年由2010/2011年度的7740万英亩增至7950万英亩。

随着东南亚和印度人均收入的提高,豆油占食用油比重将逐渐增加,以部分代替目前东南亚和印度的食用油棕榈油和猪油的消费量。而豆油在生物柴油中的消费占比也将由目前的14.6%逐渐增加至16.6%。大豆和玉米用途的多样化令其在与小麦的争地中占有优势。

国内方面,近十年我国玉米的种植面积增加了近22%,而小麦的种植面积减少了近16%,因受进口大豆冲击,国内大豆种植意愿近几年逐渐减少,种植面积也开始逐渐萎缩,本土油脂产业面临着逐渐被边缘化的危险。我国政府的扶农政策趋向也将成为未来我国农产品价格走势的决定性因素。

未来十年全球人口增速放缓,发展中国家生活质量提高令粮食消费增加

过去十年全球人口的增速约为1.2%。而由于发达经济体人口出生率的下降,预计人口增速将放缓至1%。其中,预计以美国、欧洲、日本等为代表的发达经济体年均人口增速仅在0.4%附近,全球人口的主要增长仍来源于发展中国家。中国作为全球人口的第一大国,人口增长率将由目前的1.5%逐渐放缓至未来十年的年均0.4%,而印度的人口增长率也将由2%放缓至1.2%。随着发展中国家城市化进程的发展,这些国家的中产阶级人口收入将逐渐增加,食物消费水平和数量也将随之增长,这将成为未来十年全球粮食消费的主要增长点。

按1%的人口增速计算,到2020年全球人口将在2009年的基础上增加近8.5亿,几乎相当于北美洲和南美洲目前人口之和。人口如此迅速地增长,粮食供应增速是否可以跟上?

根据美国农业部的统计,作为主要粮食作物的小麦、大米、粗粮的人均消费为630斤每年,而且此数字在近20年基本保持不变。笔者根据这一消费量计算,如果要满足未来十年8.5亿人的需求,那么全球主要粮食作物产量需要在未来十年增加2.68亿吨。虽然耕地面积发展的空间不大,但随着生物技术以及粮食单产的提高,预计2020年主要粮食作物产量将增加3.5亿吨以上。

按照过去十年年均3.36%的增速计算,到2020年大豆产量需要增加近1亿吨来满足全球的需求增长。预计到2020年,巴西及阿根廷增加的大豆种植面积将占全球大豆新增面积的80%。未来十年,巴西阿根廷大豆产量料将增加近一倍,至2.3亿吨,基本可以满足全球的大豆需求。

气候变暖,自然灾害频发,天气因素助推粮价上涨

极端天气是推高农产品价格的主要因素之一。

来自联合国环境项目的一份报告显示,二氧化碳减排方面的承诺效果非常不理想,全球气温可能会在本世纪上升4度。近40年来全球气候呈现出变暖的总趋势,气温增高增大了地表水的蒸发量,从而加重了粮食作物主产区的干旱、土地沙化、碱化以及草原退化。另一方面,拉尼娜和厄尔尼诺现象频出,导致全球的干旱和洪涝灾害。去年相继发生的俄罗斯干旱、澳大利亚洪水、阿根廷干旱、欧美暴雪天气,以及我国华北地区干旱等恶劣天气都和这两种现象相关。

太阳黑子的活跃度也将影响未来十年气候。太阳黑子的活动周期为11.2年,活跃时会对地球的磁场产生影响,主要会使地球南北极和赤道的大气环流作经向流动,从而造成恶劣天气,使气候转冷。据相关专家预测,2011年太阳黑子活跃度将达到峰值,随后太阳黑子的活动逐渐转弱。

介于全球气候变暖带来的恶劣天气增多,未来十年农产品产量增加面临着不确定性,任何具规模的自然灾害都将左右全球农产品的供给并令市场产生对库存紧张的担忧,灾害成为未来市场推高农产品价格的潜在因素。而价格的上涨又将限制需求的增加,进而令农产品供需逐渐趋于平衡。

美元长期贬值趋势维护美农产品出口份额,人民币升值缓解国内通胀压力

虽然近期欧债危机短期内可能导致美元对欧元升值,但美元因其结构性特点,长期将保持贬值趋势。美国向外输出美元的能力持续强于欧洲和日本,这便造成美国经常账持续逆差。在目前的国际贸易体系中,美元本身成为美国对外输出的最大商品。除此之外,美国政府庞大的财政赤字也对美元长期走强形成制约。美元贬值将令以美元计价的国际贸易商品更具竞争力,导致美农作物出口在国际市场更受欢迎,推高美国农产品价格。

虽然美元长期维持贬值趋势,但2011年至2012年之间美元可能由于欧债危机以及加息预期而中期走强。

随着美联储第二轮量化宽松政策的推出,美国的经济复苏势头逐渐转好,失业率也有下滑迹象。如美国经济企稳,美元加息来临将导致资金回流美国市场推高美元,短期会利空美农作物需求。

另外,据IMF预计,美国未来十年的GDP增速将维持在2.6%左右,快于欧洲的2%和日本的1.3%,这也是限制美元贬值的另一关键因素。

2010年6月,我国央行宣布进一步推进人民币汇率形成机制改革,增强人民币汇率弹性,人民币二次汇改正式开启。截至去年底,人民币对美元二次汇改以来的升值幅度为3.13%,同时市场也预计2011年人民币兑美元将升值约5%。汇率升值已经成为我国政府控制通胀的又一重要手段,因人民币升值将降低我国农产品进口成本。预期未来十年人民币将维持强势,对我国政府控制粮食价格形成利好。

预计未来十年农产品价格维持高位震荡概率偏大

综合来看,全球人口未来十年增长速度将逐渐放缓,各作物因其用途的分化将导致消费需求不均匀增长。南美洲耕地和非洲大陆的耕地面积增加将成为全球粮食供应的保证,且单产会因生物技术的成熟与普及而增加,将缓解全球粮食供应紧张局面。由于用途导致的需求分化以及短期的供需不平衡,种植面积将在各大农作物之间转换。未来十年,农产品并不会出现明显的供应偏紧局面,但由于自然灾害所导致的个别品种减产将令农产品价格呈现短暂的上涨,农产品价格维持高位震荡的概率偏大。

美元的长期贬值趋势也将帮助美农产品维持其在全球粮食贸易中所占的市场份额,但美联储加息、人民币升值以及不可预期的危机等因素将短期帮助缓解全球的粮价上涨。虽然全球现阶段面临通胀压力,农产品被市场普遍看好,但如没有极端天气的帮助,农产品恐很难继续目前的大牛市行情。