从源头切断保险公司主观上不按合同办事、侵害投保者权益的动机,用制度的“硬指标”形成理赔的“硬约束”

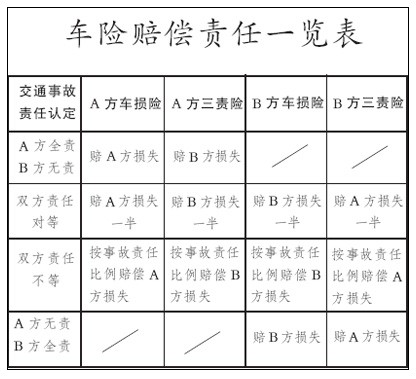

这几天,车险“无责免赔”被推到了舆论的风口浪尖。“交通事故后没有责任的一方反而得不到己方保险公司的赔付”这样的“霸王条款”令公众愤愤不已。其实,“无责免赔”并非不赔,而是由责任方保险公司赔偿。责任与义务、风险与赔偿对等,是民法的基本原则,也是保险的基本原理;并且“可向责任方保险公司追偿”已被明确写入相关行业律法,“不赔”是合情理的。

保险公司虽然有点“冤”,但仍需从自身找原因。“无责免赔”被误读,并一下子引燃社会公众的怒气,是因为长期以来“理赔难”已在人们心中留下了挥之不去的阴影,是因为整个保险业已给人们造成了“缺乏诚信”的深刻印象。如果不根治“理赔难”,类似的“误读”乃至由此导致的责难,还会一而再、再而三地发生。

保险理赔,始终是客户与保险公司之间的利益博弈。如果没有完善的制度保障,保险公司为牟利,必然凭借信息不对称等强势地位惜赔拖赔。而完善理赔制度所需的工作,贯穿于保险产品营销的始终,涉及经营管理的诸多环节,需要社会各界的支持与配合。

根治“理赔难”,首先要从细节上讲求规范化、制度化。比如,盘点理赔纠纷,不少难题皆起因于保险代理人在推销时隐瞒、误导甚至欺诈。防治这种现象,还要加快保险合同通俗化的进程,加强对代理人营销过程的监控,实施电话录音、客户签字认可制度等,甚至有必要对合同制式作出详细规定目前很多公司仍用“蝇头小字”标注免责条款,本来大大方方的事,做得躲躲藏藏,颇有嫌疑。

再如,对于理赔时限,各公司你争我赶,纷纷表态提速。可对逾期不赔者如何责罚,却少有陈述。这样一来,所谓“效率”又成了商家营销的噱头,而非给客户的实在保障。理赔服务属于保险产品的价值构成,应像合同条款那样白纸黑字落在实处,接受公众和监管部门的监督,接受法律的约束制衡。

根治“理赔难”,要加强监管,建立针对理赔质量的激励和惩罚机制。将保险消费者接受服务的满意度以及对相关监管措施的执行力,纳入对保险公司业绩考核指标中,把消费者投诉数量和保险公司设机构、上新产品、管理层薪金等“要害”挂钩,奖优罚劣;加大对保险公司拖赔惜赔等行为的处罚力度,加大保险公司的违规成本,从源头上切断保险公司主观上不按合同办事、侵害投保者权益的动机,用“硬指标”形成“硬约束”不实实在在地把理赔工作做好,就让保险公司的财路受限、让负责人的升迁受阻。

此外,阳光是最好的“杀毒剂”。哪家理赔服务好,哪家光说不练,要定期在媒体上曝光,让老百姓心里有底,择优而投,让理赔难的公司没有市场。

根治“理赔难”,还要完善外部法律环境。眼下,医院、公安部门等都没有法律规定的义务和责任为保险理赔提供证明,这也增加了理赔调查取证的难度,一定程度上造成了理赔拖沓。相关管理部门应多为百姓利益着想,加强协调,完善律法,降低门槛,提高效率。

只有各方携手,拿出制度的“铁手腕”,理赔难这一顽症才有望早日得到根治。

延伸阅读

●单方肇事事故由肇事方保险公司车损险赔偿。为防范道德风险,要实施合同约定的绝对免赔率。

●B方负全责,但其并未投保三责险的,A方投保的车损险负责赔偿,并由A方保险公司在赔偿金额范围内代位行使A方对责任方B方请求赔偿的权利。

●B方负全责的,且确实无法找到B方的,比如交通肇事逃逸等,A方投保的车损险负责赔偿,但实行合同约定的绝对免赔率,同时A方应提供公安交通管理部门认定并出具的证明。