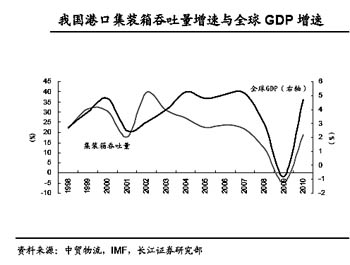

港口板块强劲的走势,成为春节后A股市场的一大亮点。券商认为,进入2011年以来,我国几大港口吞吐量连创历史新高,给港口类上市公司带来了良好的基本面支撑,其低估值值得投资者适当关注。

几大港口吞吐量创历史新高

港口类个股的投资价值,首先体现在基本面的支撑上。

据中国港口网数据,2011年1月,我国前几大集装箱港口吞吐量均取得了18%以上的高速增长。在已经公布数据的7家前10大集装箱港口中,有5家港口的1月集装箱吞吐量创历史新高。排名全国(也是全球第一)的上海港1月吞吐量同比增长21%;排名全国第二的深圳港1月份集装箱吞吐量完成209.8万标箱,同比增长18.4%;排名第三的宁波―舟山港完成集装箱吞吐量131万标箱,同比增长34.8%;其次,青岛港同比增长18%,创历史新高;天津港同比增长21%,创历史新高;营口港同比增长29%,创历史新高。

此外,1月份主要国际港口集装箱吞吐量增长虽不如中国强劲,但也表现较好:韩国港口集装箱吞吐量达165.9万标箱,同比增长13%,创历年1月份吞吐量的新高;印度第一大外贸港――孟买港箱量同比升6.8%;台湾高雄港集装箱吞吐量比去年同月增长3.46%。

据中国海关14日公布的数据,2011年1月份我国对外贸易进出口总值为2950.1亿美元,比去年同期增长43.9%,其中出口1507.3亿美元,比去年同期增长37.7%。

展望未来,由于最新公布的欧美经济数据普遍好于市场预期,所以长江证券认为港口行业走势继续看好。

整体板块估值存在较高折价

山西证券10日发布的报告称,目前港口板块动态市盈率均值20倍,与历史PE均值比较,尚存30%的折价。港口估值之所以出现较高折价,主要缘于之前市场的不乐观预期――

“十二五”规划对中国经济发展提出转型要求,中国经济增长由高速度向高质量的稳健经济增长方式转变将会弱化港口尤其是北方干散货港口的货物吞吐量增长潜力。此外,全球通货膨胀推动大宗商品价格上涨将进一步侵蚀下游行业利润增长,下游行业经营前景难以乐观,客观上也会对港口货物吞吐量产生一定负面影响。

山西证券维持对港口板块“中性”评级。

但实际上,对于港口板块的投资,山西证券却认为把握好“低估值”和“成长空间广阔”两点,在行业里可以找到一些成长空间广阔的上市公司。

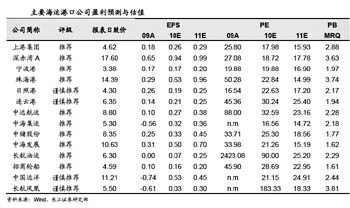

比如该券商重点推荐的芜湖港。

山西证券点评称:根据资产重组规划,大股东注入的铁路公司和物流公司利润将于2011全部纳入上市公司报表,根据资产注入时大股东的承诺,2011年上述资产利润不低于3.84亿元,其净利润是2010年归属于母公司净利润的14倍;此外,淮南矿业入主芜湖港后,铁路公司运输业务与淮南矿业所属矿区的煤炭运输等存在很大程度的关联交易,芜湖港作为淮南矿业的资本运作平台,未来后续资产注入值得期待;长江黄金水道建设提速,“十二五”总体推进方案编制展开,利于内河港口发展;经过前期下跌,目前芜湖港股价相对于2011年业绩已经处于安全边际。

再如该券商看好的天津港和深赤湾。天津港估值低,安全边际强,北方航运中心建设利于增强其发展潜力;深赤湾A估值低,2010年业绩大幅增长55.57%,具有分红预期。

集装箱港口业务料将超预期

中金公司认为,集装箱港口出口和箱量数据将超预期,A股首推上港集团,低价港口公司也值得关注。

该券商10日发布的报告称:

上港集团和深赤湾最具代表性,二者1月份的箱量估计可以分别实现21%和15%的同比增长,环比约实现9%和5%的月度增长,其中上港集团箱量甚至再创历史新高。

即使不考虑旺季箱量的季节性反弹,假设2011年每个月的箱量和1月一样,上港全年的箱量将录得12%的增长,以此推断全国2011年整体箱量增速将超过10%。无论是1月份还是2011年全年的出口和集装箱量数据都有可能超出市场预期。

上港集团目前的股价最多只反映了其港口业务的合理价值。测算2011年上港集团的业绩范围在0.25元和0.34元之间,预计2010/2011/2012年每股盈利0.25/0.27/0.34元,目前股价对应2011年仅16倍市盈率,处于板块中低端。按照2011年港口业务18倍市盈率再加上土地价值我们给出5.5元的目标价。

另外目前低估值的天津港也具备较高的安全边际,其对应2011年预测市盈率分别只有14倍和16倍。其中天津港2011年集团计划以现金收购方式将30万吨原油码头注入A股。而北港池三期码头2009-2011年盈利增长很快,也会对公司业绩构成支撑。