本周,高速公路板块集体上涨,市场关注度显著上升。《经济参考报》记者综合券商研究发现,虽然该行业存在公路收费标准下调预期、汽车优惠政策取消、北京限购治堵、国际油价上涨等一系列不利影响因素,但由于该板块业绩增长稳定,历史分红相对可观,较低的股价、较高的安全边际对市场资金构成了一定吸引。券商认为,该板块此轮上涨行情性质归为阶段性估值修复的可能性较大,目标为填平估值洼地。

本周,高速公路板块集体上涨,市场关注度显著上升。《经济参考报》记者综合券商研究发现,虽然该行业存在公路收费标准下调预期、汽车优惠政策取消、北京限购治堵、国际油价上涨等一系列不利影响因素,但由于该板块业绩增长稳定,历史分红相对可观,较低的股价、较高的安全边际对市场资金构成了一定吸引。券商认为,该板块此轮上涨行情性质归为阶段性估值修复的可能性较大,目标为填平估值洼地。

收费下调预期实际影响有限

交通运输部和国资委官员1月纷纷表示,中国目前的高速公路收费水平与其他国家相比过高,应该下调,此外将延长最高收费年限以抵消对收费公路运营商的影响。

此前,原京津塘高速公路的客车收费标准已自1月5日起下调了9%,同时对货运车辆实行计重收费。

高华证券认为:高速路费的潜在下调构成下行风险,但市场担忧可能过度。

该券商发布的报告称,在我们看来,路费下调以及收费年限延长可能对中国高速路行业构成监管面的下行风险,但这可能将是一个长而未决的过程,原因在于:

如决定实施,相关立法可能颇费时日。路费下调和年限延长的程度需在公正、公开的基础上决定,相关法规的制定也可能需要花费时间。

各方利益不完全一致。路费标准由各地政府规定,大多数情况下各地政府才是收费公路的所有者。

上市高速路企业的抵制。这一决定需考虑上市高速路作为商业实体的利益,许多收费公路(如深高速和沪杭甬高速等)的收费标准已超过10年未变。

铁路的再度兴起应有助于降低国内物流成本。我们预计未来数年释放的新修铁路运力将作为长途运输中成本更低的运输方式之一而在市场中分得一杯羹。

高分红和现金流颇具吸引力

长江证券认为,公路行业虽然成长不足,但防御性依旧是看点,尤其在当前流动性紧缩预期下,公路行业两大特性有足够吸引力:

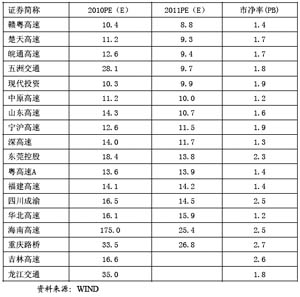

一是低估值下的高分红,可以带来实际的现金收益。该券商发布的报告称,参照沪深300、交运行业估值,高速公路行业具有一定估值优势,目前PE仅15倍、PB仅1.7倍,仅次于2008年底的历史最低水平,估值已具备较高的安全边际。

长江证券用最近5年全行业平均股利支付率进行了测算,高速公路行业2010年分红收益率为3.47%,与目前市场1年期存款利率水平相比高出0.47个百分点。

二是高质量的稳定现金流,可以提供公路行业多元化投资的想象空间,弥补主业成长性的缺失。

纵观近几年公路行业上市公司的股价涨跌幅,可以看到湖南投资、重庆路桥、现代投资和海南高速表现尤为突出,这四家公司都是公路行业中多元化投资的代表。所以,多元化成为公路行业估值回升的重要突破口,而公路行业的现金优势恰为投资辅业提供了条件。

遵循以上投资逻辑,长江证券推荐宁沪高速、皖通高速,并建议把握年报季报行情带来的短期交易性机会,配置楚天高速和五洲交通。从中长期来看,长江证券推荐业绩拐点将至的深高速。

上涨目标是填平估值洼地

东北证券也看好高速公路行业。该券商发布的报告表示,本周高速公路板块集体上涨,阶段性估值修复的可能性较大。

报告认为:投资亮点来自低估值。根据最新统计,主要公路上市公司的平均PB为1.7倍,2010-2011年平均PE预期分别为14.5倍、12倍。公路板块的平均估值水平合理偏低,一些业绩增长预期较好的公司,2011年预期PE水平可能在9-13倍,估值现洼地。

基本面上看,受到车流量增长推动,大部分高速公路上市公司2010年前三季收入及利润稳定增长,其中四川成渝、楚天高速、深高速、宁沪高速、中原高速、五洲交通等增长较快。2010年11月,安徽省统一上调了高速公路收费标准,使得皖通高速2011年业绩增长预期上调。

目前即将进入年报披露期,高速公司板块稳定增长的业绩、相对简单透明的基本面、偏低的估值,容易在年报披露期间获得投资者的注意和认可。

对于高速板块未来走势,东北证券基本判断为:阶段性上涨,目标为填平估值洼地,总体而言,上涨空间仍然比较有限,对此投资者不宜过度乐观。重点推荐:皖通高速、宁沪高速、楚天高速、深高速。